NISAやiDeCoという金融商品はない!

「ニーサやイデコはどこで買えますか?という質問をときどき受けます」と氏家さん。最初に言っておくと、NISAやiDeCoは買えません。なぜなら、これらは金融商品ではなく、投資をすると税金が得になる“仕組み”のこと。

「NISAやiDeCoを始めたい」を言い換えるなら、「NISAやiDeCoという投資の非課税枠を使って、投資信託や株などで資産運用を始めたい」ということになるそう。では、それぞれの制度の違いは? どうやって選べばいいの?

3種類あるNISAからひとつを選択。資産運用で得た利益が非課税に

「NISAは日本語では少額投資非課税制度といいます。少額投資とあるように、この制度では1年間で投資できる上限額が決まっていますが、その範囲内の投資による利益(運用益)が非課税になるメリットがあります」と氏家さん。

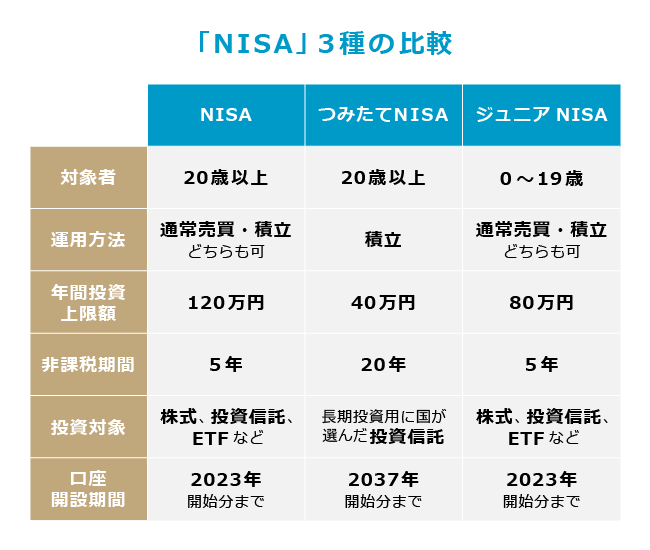

NISAには、『NISA』『つみたてNISA』『ジュニアNISA』の3種類があり、どれかひとつを選び1口座だけ作れるというルールがあるとのこと。表を見ながら自分にあったものを選んでいきましょう。

「一番左のシンプルなNISAは、年間120万円を5年間連続で、合計600万円までを投資でき、その売却益や配当金等にかかる税金が非課税になります。ある程度まとまった資金がすでにある人や、ボーナスなどでまとまった投資をしたい人、個別株やETF(上場投資信託)などに投資をしたい人が向いています。一方、つみたてNISAは、年間40万円までを最長20年間にわたって積み立て投資をしていく口座です。1カ月あたりにすると投資額はだいたい3万3000円くらい。これからコツコツと時間をかけて資産を築いていきたい人に向いています。ジュニアNISAは、その名の通り、0-19歳までの子ども名義で開く口座になります」(氏家さん)

※2 掛け金の減額や停止はできる

iDeCoは老後資金作りを目的とした制度で、60歳まで引き出せない

それでは、積み立てができる「つみたてNISA」と「iDeCo」の違いはなに?

「企業型確定拠出年金は、企業が従業員のためにお金を出して、従業員が自分で運用先を決める退職金制度ですが、iDeCo(イデコ)はその個人版。個人型確定拠出年金というのがその正式名称で、自分でお金を出して老後まで運用する仕組みです。iDeCoのために自分で拠出した掛け金は全額所得控除になるので、拠出額すべてをその年の所得から“なかったもの”として差し引くことができます。所得税や住民税を引き下げる効果があることから、自営業者などにはとても人気がある制度です」(氏家さん)

それでは、iDeCoで気を付けた方がいい点は?

「iDeCoは老後資金作りを目的とした制度なので、途中で解約してお金を自由に使うことができません。将来、家の購入資金や、結婚資金など、60歳以前のライフイベントに使いたいお金の運用にと考えている人は、iDeCoではなく、途中でお金を引き出せる「つみたてNISA」を選んだほうがいいでしょう」(氏家さん)

教えてくれた人

氏家祥美(うじいえよしみ)さん

ハートマネー代表。

ファイナンシャルプランナー・キャリアコンサルタント。家計の見直し相談や講演活動を通じて、お金の基礎知識を伝えている。お金だけじゃない『幸福度の高い家計づくり』を総合的にサポートしている。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。