【FP監修】そもそもiDeCo(イデコ)ってなに?企業型確定拠出年金との違いもわかりやすく解説

iDeCo(イデコ)とは、個人型確定拠出年金(individual-type Defined Contribution pension plan)の愛称で、老後のための資産形成を目的とした制度のこと。そんな老後資金を貯める手段である「iDeCo(イデコ)」のメリットや注意点、企業型確定拠出年金との違いについて、ファイナンシャルプランナーがくわしく解説。

更新日:2021/01/05

iDeCo・確定拠出年金に関する最新記事を読む

そもそもiDeCo(イデコ)ってなに?

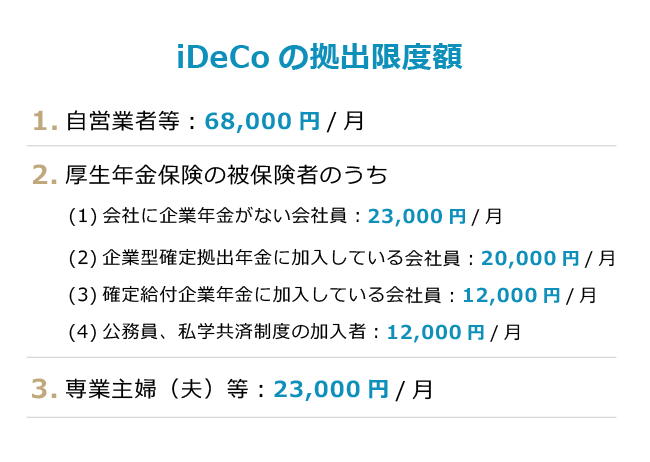

老後資金準備にiDeCo(イデコ)

DeCo(イデコ)は老後のための資産形成を目的とした制度。自分でお金を拠出し、自分で運用先を決定し、少なくとも60歳まで運用を続けて、公的年金だけでは不足する老後資金を自助努力で作っていく仕組みとなっている。

iDeCoを始めるには、証券会社や銀行などの金融機関に、iDeCo専用口座を開設。口座ができたら毎月の積立額を決定して、積立投資をする金融商品を選ぶ。選べる金融商品のラインナップは金融機関によっても異なるが、基本的にさまざまな種類の投資信託、貯蓄性の保険、貯蓄などから選択することになる。

※2 掛け金の減額や停止はできる

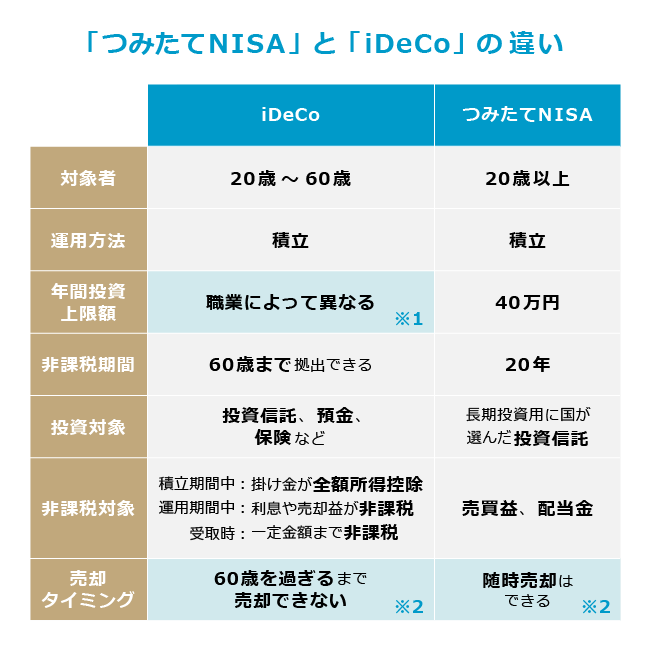

つみたてNISAとの違い

iDeCoは老後資金作りを目的とした制度なので、60歳になるまでは途中で解約してお金を自由に使うことができないというところが大きな特徴に。将来、家の購入資金や、結婚資金など、60歳以前のライフイベントに使いたいお金の運用にと考えている人は、iDeCoではなく、途中でお金を引き出せる「つみたてNISA」を選んで。

途中で引き出したいお金はつみたてNISA、老後資金目的でよりお得に資産形成をしたいならiDeCoと思うとわかりやすい。

企業型確定拠出年金との違い

企業型確定拠出年金は、企業が従業員のためにお金を出して、従業員が自分で運用先を決める退職金制度のこと。iDeCo(イデコ)はその個人版とも言える。

企業型確定拠出年金では、企業が退職金用に用意したお金の運用先を、従業員一人ひとりが自分で決めていく。おもに投資信託で運用するが、そのほか元本保証の預貯金タイプや保険なども選べる。確定拠出年金では、運用が上手くいっても失敗しても自己責任。同期入社同士でも、運用が上手い人は退職金が多くなり、運用が失敗すれば退職金は減ってしまう。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。