企業型確定拠出年金とは自己責任で運用する退職金制度

確定拠出年金は、老後資金を準備する制度のこと。「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo)」の2種類があるけれど、今回教えてもらうのは、企業型について。

企業型確定拠出年金とはどんなものですか?

「企業型確定拠出年金は企業の退職金制度です。企業が退職金用に用意したお金の運用先を、従業員一人ひとりが自分で決めていきます。おもに投資信託で運用しますが、そのほか元本保証の預貯金タイプや保険なども選べます。確定拠出年金では、運用が上手くいっても失敗しても自己責任。同期入社同士でも、運用が上手い人は退職金が多くなり、運用が失敗すれば退職金は減ってしまいます」と氏家さん。

「退職金の運用先を自分で決めて」と言われたらどうすべき?

ある日突然、会社から「退職金の運用先を自分で決めて」といわれたら、どうしますか? この制度を導入するときには、会社はかならず投資の研修をすることが義務付けられているんだそう。ただ、たった一度研修を受けたぐらいでは、なにに投資したらよくわからないという人も多いもの。

氏家さんいわく「実際に制度が始まった会社の人に聞いてみると、『よくわからないから、元本保証の預貯金タイプにしています』という方もわりと多くいるのが実情です。つまり、数十年も準備期間がある退職金を運用しないということは、お金が増えるチャンスを放棄しているということになるんです」

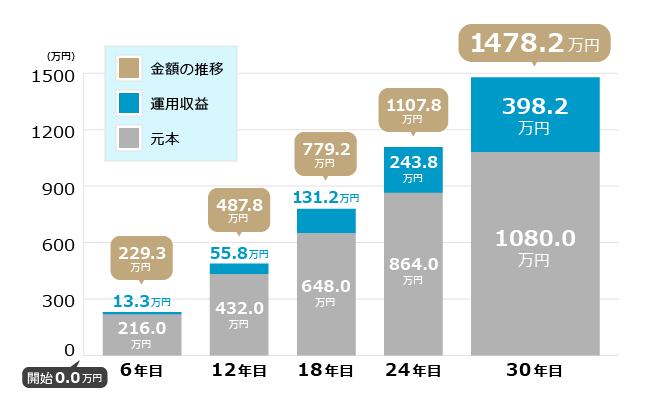

「仮に毎月3万円を30年間積み立て、平均利回り2%で運用できたとします。この場合、元本は合計1080万円ですが、投資の結果、最終的に1478万円となり、30年間で398万円の利益を生む計算となります。(※1 グラフ参照)

この数字は手数料や税金までは考慮していませんが、確定拠出年金用の投資信託は、金融機関でふつうに売られている投資信託よりも手数料が低くおさえられています。また、この制度では運用期間中は税金がかからないので、増えた利息がさらに利息を生む複利の効果が働き、お金が増えやすくなっています」(氏家さん)

投資は元本保証ではないけれど、一方で、制度があるのに運用しないという選択は、「少ない退職金でいい」というのを自ら選んでいるようなもの。それでは、どうやって運用する商品を選べばいいの?

確定拠出年金を運用の練習と思ってやってみよう!ポイントはバランス投資

「勤務先で確定拠出年金の制度が始まったら、運用の練習と思って投資性商品を選んでみましょう」と氏家さん。

投資をすると決まっても、「なにをどう選んだらわからない」という方は多いはず。「基本的な考え方は、『いろんなものをバランスよく組み合わせる』ことだと覚えておきましょう。偏った食生活よりも、さまざまな栄養素をバランスよく取ったほうが健康にいいように、投資も国内・海外の株や債券など、タイプの異なる投資先を組み合わせて持った方が、リスクに強くなります」(氏家さん)

さっそく運用の練習だと思って、加入したまま放置状態の確定拠出年金を見直してみてはいかが。

教えてくれた人

氏家祥美(うじいえよしみ)さん

ハートマネー代表。

ファイナンシャルプランナー・キャリアコンサルタント。家計の見直し相談や講演活動を通じて、お金の基礎知識を伝えている。お金だけじゃない『幸福度の高い家計づくり』を総合的にサポートしている。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。