【FP監修】どんな保険に入ればいい?選び方や見直し方をわかりやすく解説

もしもの場合に備えておきたい保険。でも結局なにに入ればいいかよくわからないという人も多いのでは? そこで、医療保険や介護保険、がん保険、就業不能保険など、それぞれの保険の特徴や、保険の見直しポイント、対面型保険とネット保険の違いまで、ファイナンシャルプランナーがくわしく解説。

更新日:2021/01/05

保険に関する最新記事を読む

保険の種類と特徴

「死亡保険」は、遺された家族の生活を守る万が一の備え

死亡保険は、保険の対象者が亡くなったとき、高度障害になったときに、生命保険金が支払われる保険。残された家族の生活費、子どもの学費、お葬式代などの準備目的で利用される。

死亡保険の代表的なものには、終身保険と定期保険がある。終身保険では、何歳で亡くなっても必ず死亡保険金が受け取れる。終身保険には貯蓄性があり、途中解約をすると解約返戻金を受け取れるため、老後に解約をすれば老後資金としても使える。定期保険は、保険期間内に亡くなった場合に受け取れる保険金のこと。貯蓄性はないが、手軽な保険料で大きな保障を備えられるので、子育てファミリーに適している。

病気やケガによる治療・入院・手術を保障する「医療保険」

病気やケガによる治療、入院、手術などに備える保険が医療保険。健康保険が使える治療は原則3割負担ですが、入院中には差額ベッド代や食事代などの費用が自己負担に。入院中にお金のことを気にせず治療に専念できるよう、医療保険で備えを。

また女性にとって、妊娠・出産時は思わぬ入院や手術のリスクが高まるとき。さらにこの年代は、乳がんや子宮がんなど女性ならではのがんのリスクも高まる。妊娠や病気がわかってからでは保険に入りにくくなるので、元気なうちに医療保険で備えておくのもおすすめ。

2人に1人ががんになる時代に「がん保険」

一生のうちにがんになる確率は、男性が62%、女性が47%と、おおよそ2人に1人ががんになると言われている。そんながんにかかった場合のお金の負担をカバーする保険が、がん保険。

がん保険は、がんと診断されたら診断給付金が出るものが多くなっている。診断給付金は治療法や入院日数にかかわらず受け取れるので、がん患者にとって心強い存在。陽子線治療や重粒子線治療などの先進医療の技術料は自己負担となるが、先進医療特約があれば技術料相当額が保険でカバーできる。

働けなくなったときに備える「就業不能保険」

働けなくなったときに傷病手当金がもらえたとしても、金額はそれまでの平均賃金の3分の2となるため、収入の3分の1が減ってしまう。ましてや、傷病手当金の制度が無い自営業者やフリーランスにとっては、働けないことが大きなリスクに。

そんな働けないリスクに備えたい、というときに加入する民間保険が「就業不能保険」。多くの就業不能保険では、働けなくなって一定期間(60日や180日など)を免責期間としている。免責期間を超えて働けない状態が続いた場合に、毎月一定額を受け取ることができる。

老後・介護保障

人生100年時代。誰にでも老後はやってきますが、長生きするほど老後資金が必要に。また、高齢になるほど、介護のリスクは高まるし、入院日数も長期化する傾向にあるため、介護や入院への備えも必要に。

もしも介護が必要になったら、月々の介護費用の自己負担分に加えて、自宅に手すりやスロープを付けたり、介護用品を購入するなどの一時金がかかることもある。要介護状態になったときに一時金がでる介護保険もひとつの選択肢に。

子供の教育資金準備のための「こども保険(学資保険)」

教育資金を定期的に積立形式で貯めていき、大学入学などまとまった教育資金が必要になるタイミングに満期保険金を受け取る。保険によっては、小中高への進学時に祝い金が支払われるものも。

もしも保険期間中に契約者の親が死亡・高度障害状態になると、それ以降は保険料の支払いが免除されるが、それでも満期時には満期保険金を受け取れる。また、もしもの場合には、毎年養育年金が支払われるタイプも。

保険の見直し方法

まず保障内容に無駄がないかチェック

まず加入中の保険の保障内容に、無駄なものが無いかを確認を。多すぎる保障や、余計な特約を外すことから始めよう。

それでも保険料負担が重かったら、貯蓄性の保険の割合が高すぎる可能性も。貯蓄性のある保険の割合を減らして、掛け捨てタイプの保険も上手に組み合わせて、必要な保障を確保していこう。

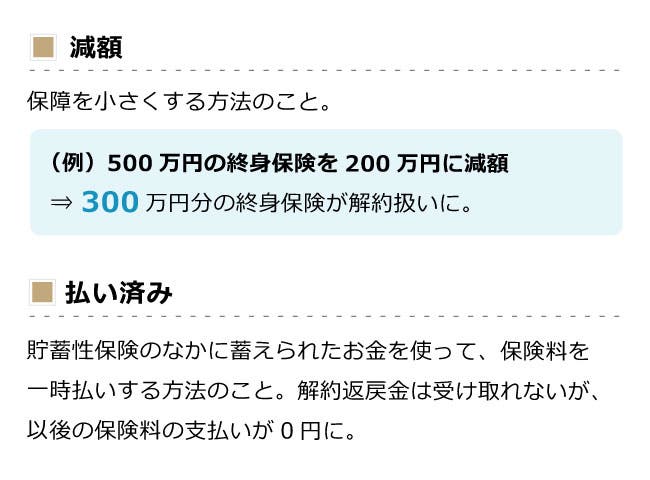

保険の減額や払い済みで、負担を減らしながら保障をキープ

保険には、「減額」と「払い済み」という、保障を維持しながら保険を見直す方法がある。

「減額」は、保障を小さくする方法で、例えば、500万円の終身保険を200万円に減額するという場合、300万円分の終身保険が解約扱いに。解約する部分については解約返戻金が受け取れ、保障のサイズが小さくなる分保険料負担も軽くなる。

「払い済み」は、貯蓄性保険のなかに蓄えられたお金を使って、保険料を一時払いする方法。こちらは、解約返戻金は受け取れないが、以後の保険料の支払いが0円に。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。