投資初心者におすすめの資産運用とは?投資の始め方や失敗しないポイントをわかりやすく解説【FP監修】

投資や資産運用を始めてみたいけれど、なにから始めていいかわからない・・・そんな人も多いはず。そこで株や投資信託などそれぞれの商品のメリット・デメリットから、投資初心者におすすめの資産運用5選、投資の始め方、失敗しないポイントまで、投資初心者が知っておきたいことをわかりやすく解説します。

更新日:2021/07/29

投資・資産運用とは?

投資でよく耳にする「リターン」と「リスク」とは?

投資の世界でリスクとは、「リターンの振れ幅」を指す言葉。「危険」という意味と思っている人も多いのでは?

例えば、「A株式はB株式よりもリスクが大きい」といった場合、A株式の方が価格の上昇や下落の幅が大きいということを示している。

リスクとリターンの関係は、表裏一体の関係にあるもの。つまり、リスクが大きければ大きいほど、大きな収益を期待できる反面、損失を被る可能性も高くなる。だから、「ハイリスク・ローリターン」はあり得ないというわけ。そのため、投資をする場合、このリスクとリターンをどれくらいにするか、バランスを考えることが重要に。

なぜ投資が必要なの?貯蓄だけではだめ?

人生には三大支出と呼ばれる、大きくお金のかかるタイミングがある。それが教育資金、住宅資金、老後生活資金の3つ。これらの資金は日々の生活資金だけで用意するのが難しく、計画的に用意をすることが必要に。また、病気や怪我などの不測の事態におちいった際に、大きなお金がまとまって必要になるケースも。

昔は銀行金利が高かったので、銀行にある程度まとまったお金を置いておけば、これらの資金を用意することができたけれど、低金利の今は、銀行にお金を預けてもほとんどお金は増えない。銀行のATMから預金を引き出し1回でも手数料を支払うと、利息を超えてしまうケースがほとんど。そのため、今は貯蓄に加え投資を行うことが重要になってきていると言える。

資産運用・投資商品の種類と特徴

ひとえに投資といっても、その種類はたくさんあり、投資を始める前に、それぞれの特徴を理解しておくことが大切。いずれの投資も元本は保証されておらず、メリットとデメリットの両方あるから、下記を見て確認して。

株式投資

株式とは、企業が事業を行うために必要な資金を集めるときに発行される金融商品。株式を持つことは、その企業のオーナーの1人になることを意味する。

株主になれば、配当による利益、株価上昇時の売却での利益に加え、株主総会での議決権も得られる。また会社によっては、自社商品やサービスなどの優待品を贈る株主優待制度も。

メリット

・株価が上がれば売却して利益を得られる

・保有時に配当金や株主優待がもらえることがある

・企業のオーナーの1人として株主総会で議決権を行使できる

デメリット

・投資金額が比較的高額になりやすい

・売りたいときに売れない可能性がある

・欲しい金額で手に入らないことがある

・資産の管理に時間と手間がかかる

投資信託

多くの投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用するパッケージ型の金融商品が投資信託。その運用成果は、投資家それぞれの投資額に応じて分配される。

複数の金融商品に投資をしている分、特定の商品の価格が下がったとしても、他の商品でその値下がり分をカバーすることも可能。

メリット

・小額から分散投資しやすい

・商品の種類が豊富

・プロに運用をまかせることができる

・個人では投資しにくい国、地域、資産に投資できる

デメリット

・商品の種類が多くて選ぶのが大変なケースもある

・商品保有時にもコストがかかる

・分散投資の効果が薄い商品もある

ETF(上場投資信託)

日経平均株価など、特定の指数の動きに連動する運用成果を目指して作られていて、金融商品取引所に上場している投資信託がETF。投資信託ではあるが、上場しているため、一般的な株式と同じように市場が開いていれば、リアルタイムで売買することが可能。

一般的には、ETFが連動を目指す指数が複数銘柄で構成されているため、ETFの投資対象も複数の銘柄になる。

メリット

・小額から分散投資しやすい

・投資信託と比較してコストが安い

・株式と同じようにリアルタイムで売買できる

デメリット

・銘柄数が少ない

・非課税口座で利用しづらい

・投資信託と比較して積立投資で利用しづらい

・売りたいときに希望する価格で売りづらいケースがある

REIT(不動産投資信託)

REITとは、多くの投資家から集めた資金で、オフィスビル、商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する金融商品のこと。

投資者は、REITを通じて間接的にさまざまな不動産のオーナーになり、不動産のプロによる運用の成果を享受することができる。

メリット

・少額から投資が可能

・配当利回りが高い

・インフレに強い

・不動産のプロに運用を任せることができる

デメリット

・不動産市場におけるリスクもある

・地震や災害のリスクがある

・現物不動産のように投資に融資を利用できない

FX(外国為替証拠金取引)

ある国の通貨を別の国の通貨に交換する外国為替取引の中でも、証拠金を活用し、預けた資金の何倍もの取引が可能な取引のことをFXと言う。FXで取引されるのは、物やサービスではなく、お金とお金の交換レート。この為替レートの変動を利用した差益を目的とした金融商品となる。

為替レートが上がるか下がるかを予想し利益を狙う為替取引を、少ない資金を利用しながら大きな金額で行うことができる。投資の仕方にもよるが、比較的ハイリスクハイリターン。

メリット

・少額の証拠金で大きな金額を取引できる

・平日ほぼ24時間取引できる

・金利差から利益を得ることもできる

・為替レートが下がるときも利益が出せる

デメリット

・投資対象が少ない

・投資金額以上の損失が出るケースもある

・一晩で大きな損を出す可能性もある

・変動する要因が多岐にわたり予想が難しい

債券(国債)

国や地方公共団体、企業などが資金調達のために発行する金融商品。株式と似ているが、株式を持つとその企業のオーナーになるのに対し、債券を持つと資金の貸し手にとどまる点で違いがある。

保有中は原則として利子が得られ、満期まで待てば元本が戻ってくる。満期前の売買も可能だが、時価の変動により利益も損失も出る。株式と比べると低リスク低リターンの投資となる。

メリット

・安全性が高い

・株式投資に比べて低リスク

・中途売却で売却益も狙える

・利益計算がしやすい

デメリット

・比較的利回りが低い

・株式より比較的流動性リスクがある

・価格が上がっても為替変動で損失が出るケースもある

ロボアドバイザー

人工知能(AI)が投資家に対して投資に関するアドバイスやポートフォリオ(資産配分)の提案をしたり、投資家の代わりに実際に投資をしてくれるサービス。

アドバイスまで行う助言型、アドバイスに加え投資や投資後の資産配分の見直しまで実行する一任型のタイプの主にふたつのタイプがある。投資対象は主にETFで、AIが具体的な銘柄を組み合わせて投資をしていく。

メリット

・少額から投資を始められる

・投資の知識がなくても始められる

・手間がかからない

・感情に左右されずに資産運用できる

デメリット

・運用コストが高い

・投資経験を積むことが難しい

・投資可能な商品(運用プラン)が限られている

先物・オプション取引

先物取引とは、あらかじめ決められた期日に、日経平均株価などの指数を決められた価格で売買する取引のこと。オプション取引は、将来の決められた期日にあらかじめ決められた価格で「買う」・「売る」の権利を売買する取引。先物取引が売買の契約なのに対し、オプション取引は権利の取引である点が異なる。

いずれも証拠金を活用することで小額で大きな金額での取引を実施することも可能。投資の仕方にもよるが、比較的ハイリスクハイリターンな投資となる。

メリット

・少額の証拠金で大きな金額を取引できる

・相場の下落からも利益を上げることができる

・価格下落のリスクヘッジ手段としても利用できる

・多彩な投資ができる

デメリット

・短期間で大きな損失が出る場合がある

・追加証拠金の差入れが必要となる場合がある

・取引の仕方によっては損失が無限定になるケースもある

不動産投資

不動産を購入して運用・管理することで、家賃収入や売却益を得る投資。不動産は、一戸建て以外にもワンルームの小規模のものもあれば、アパートやマンション一棟など、ある程度の規模のものも、駐車場など土地だけで行うものもある。

物件の購入にはローンを組むのが一般的で、投資を始めるのにまとまった大きな資金が必要な点が他の投資との大きな違い。

メリット

・ローン活用で投資できる

・節税や相続対策になる

・インフレ時には不動産価格が上がる

・自分で住むこともできる

デメリット

・空室発生やローン金利上昇のリスクもある

・修繕費がかさむことがある

・物件を将来売るときに時間がかかる

・物件選びが難しい

初心者におすすめの資産運用5選

投資信託

初心者でも、運用をプロに任せながら、投資の基本である長期・分散・積立投資を実践しやすいのが、投資信託。非課税制度を上手に利用することで、効率よく資産形成できる。小額から始めることも可能で、買い物でもらえるポイントなどで投資を始めることもできる。

株式投資

自分にとって身近な会社、応援したい会社のオーナーになりながら、利益を狙うことができるのが株式投資。持っているときに、配当や株主優待を手に入れることができる銘柄もある。株式ミニ投資や、ポイント投資などで、小額から投資を始めることも可能。

債券投資

株式ほど短期間で価格が変動せず、投資先の会社に万が一のことがなければ、満期に元本が返ってくるため、比較的安全性は高い投資と言える。その分、大きな利益は見込めないが、あまりリスクを取れない資金でも、投資に回しやすいという意味で利用する価値がある。

NISA(ニーサ)

投資は利益が出たら20%ほどの税金が取られるものの、NISAで投資をすれば非課税になる。NISAの中でもつみたてNISAを利用すれば、金融庁が一定の基準を満たしていると認めた投資初心者向けの金融商品を選びやすく、長期間の手堅い積立投資を実践しやすい。

iDeCo(イデコ)

投資を始めるとき、商品を持っているとき、資産を引き出すときの3つの場面で節税メリットのある、効率のよい投資が可能になるのがiDeCo。原則、老後にならないと資金を引き出せないデメリットはあるものの、時間をかけて老後生活資金を育てていきたい人には利用する価値がある。

初心者が投資に成功するための3つのポイント

長期

投資する資産はさまざまな要因で価格が変動するため、短期間では利益が出たり、損失が出たりとリターンが安定しない。しかし、長期的にはリターンが安定していく。

また長期間の投資では、運用で得た収益を当初の元本にプラスして再び投資していく複利の力を活用できるので、雪だるま式に資産形成をしていくことができる。

分散

投資には、どの商品の価格が上昇するか低下するか確実に予想する方法はない。その予想が外れれば、大きな損失が出る可能性も。

そこで、そもそも予想することを捨てて、複数に投資をして、ひとつがだめでも他のものでカバーすることをめざすのも手。価格変動のリスクを抑えることも、初心者には大事なポイント。

積立

価格が変動する金融商品をどこで買ったら安く買えるか判断するのは、プロでも至難の業。だからこそ、買うタイミングを分けて買った方が無難な投資になる。

仮に最初に高い金額で買ってしまっても、長い目でみれば、買付単価は平均化されていく。また積立の設定をすれば、投資を自動化できるので、手間もかからない。

初心者が投資で失敗しがちな3つのポイント

投資をする目的を決めていない

投資には目的が必要。「何のために」、「いつまで」、「いくら」必要なのかによって投資の仕方は変わってくる。

目的を決めないで投資を始めると、新しい情報が出てきたときに目移りしてしまい、誤った投資判断をしてしまう恐れも。

余裕資金から投資をしていない

投資で大きく利益を出そうとするあまり、生活資金まで投資に回してしまい、損失が出たときに耐えられなくなったり、生活費が不足してしまうことで、後から売却してしまう人も少なくない。

投資は、しばらく使う予定のない余裕資金から資金を出すのが鉄則。

暴落時に売ってしまう

投資を長期間行っていると、ときには資産価格が暴落するタイミングがある。

そのとき、感情的になって資産を売却してしまう人も少なくない。しかし、暴落は一過性のもので長い目でみれば、暴落を乗り越え、資産が成長していくケースがほとんど。

実際に始めてみようと思ったら

まずは口座開設をしよう

投資を始めるには、金融機関で証券口座を開設する必要がある。証券口座は銀行口座と違い、免許証などの本人確認書類以外にマイナンバーも必要になるので、事前に用意しておこう。

証券口座には、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3タイプがあるけれど、初心者は特定口座(源泉徴収あり)を選ぶのがおすすめ。年間の損益計算と納税手続きの両方を金融機関が代行してくれて便利だ。

また、口座開設手続きには多少時間がかかるので、今すぐに投資を始める気がなくても、先に口座だけ作ってしまうのもおすすめ。口座開設手続きや口座保有そのものにお金はかからないので安心して。

NISA口座はひとつしか作れない

NISA口座は、金融機関で証券口座を開設するときに一緒に開設することができ、通常の口座開設手続きに加え新たに用意しなければならないものはない。ただし、税務署の審査があるため、通常の口座よりも多少時間がかかるケースも。

また以前に他の金融機関でNISA口座を開設している場合には、新たに開設できない点も注意が必要。すでに作っている場合、他の金融機関に変更することは可能。

口座開設してから投資商品を購入するまで

口座開設が完了すると、金融機関から、ログインID、パスワードなどが発行され、取引画面にログインできるようになる。ログインすると、口座番号を確認することができるので、その番号をメモしておこう。

口座開設完了を確認したら、まずは入金手続きが必要(クレジットカード決済の場合は除く)。入金は、銀行、コンビニATM、ネットバンキングなどから手続き可能なので、自分に都合がよいものを選ぼう。

残高の反映を確認したら、画面の指示に従って、自分の欲しい金融商品を選んで購入できる。積立で投資を始める場合は、積立投資の設定をすれば、個別に買付注文を出す必要はないので安心して。

NISA口座を開設している場合は、特定口座等で買うか、NISA口座で買うか選択できるので、間違えないように気をつけよう。

資産運用に関するよくある質問

どのように投資商品を選んだらいい?

投資の基本は長期・分散・積立の投資。余裕資金の範囲内で、このセオリーを守りながら、自分の投資の目的に合う商品を選んでみるのがおすすめ。NISAなどの非課税投資を利用するのもコツ。>初心者向けの選び方について詳しく見る

お金が減るのが怖いので投資を始められない

投資が怖いと感じる人は、まず「練習」として小額の投資をしてみるのがおすすめ。最近は100円など小額から投資を始められるサービスもあり、ポイント投資を利用すれば、お金を減らす心配もいらない。>ポイント投資について詳しく見る

投資はどうやって勉強すればいい?

短時間でいいので、国内外の政治や経済のニュースを毎日チェックしてみよう。知らない用語が出てきたら、その度にネットなどで検索して調べていくことで、必要な知識が身についていくはず。>ニュースと投資の関係について詳しく見る

教えてくれた人

佐藤彰(さとうあきら)さん

佐藤彰コーチングFP事務所代表。

ファイナンシャルプランナー。金融機関からの独立を経て情報提供する必要性を実感し、現在は金融商品や保険を販売しない独立系のFPとして活動している。

みんなはどうしてる?働く女性の投資事情

どんな投資をしてる?

投資は、興味はある人も多いものの「していない」と回答した人が約半数。

投資をしている人にどんな商品を持っているか聞いたところ、株、投資信託、貯蓄型保険などが挙がった。

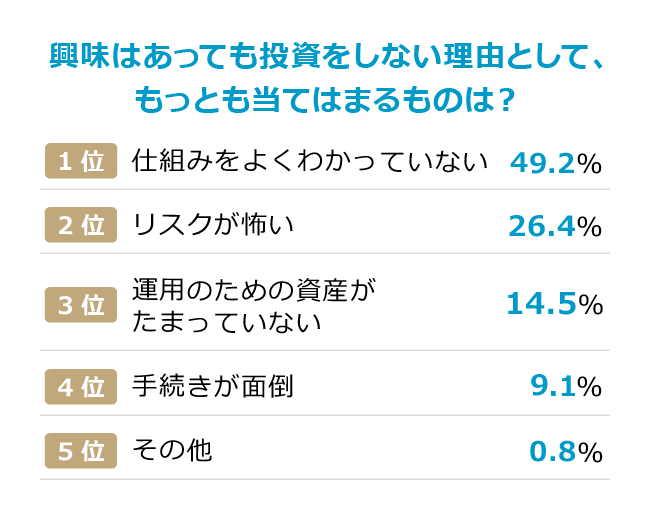

興味があっても投資をしない理由は?

どうして投資をしていないのか、その理由を聞いてみると、「やるからにはきちんと理解してから始めたいがなかなか時間がないし難しそう(quuさん・40歳)」「なにから始めれば良いかわからない(ゆかさん・35歳)」など、よくわからない・難しそうという意見が最も多いという結果に。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。