PR/日本生命

将来の夢のために今からできる資産形成ある?個人年金保険で“自分仕送り”始めよう

夢をかなえて楽しいセカンドライフ(※1)を送るためには、20代・30代の若い頃から備えておくことが大切に。そんな“将来の自分への仕送り”感覚で始められる「個人年金保険」のおすすめポイントを、保険のプロがレクチャー。

<登場人物>

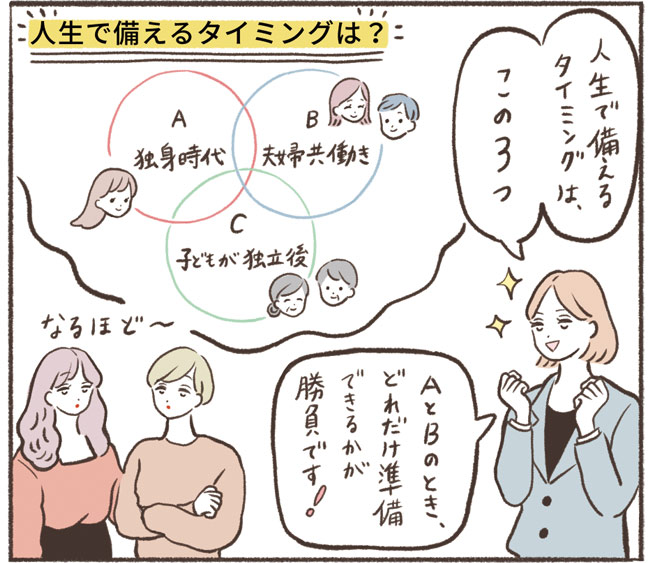

・オズ子(25歳):社会人3年目なのに貯金ゼロのマネー初心者

・オズ美(35歳):最近、結婚したばかり。共働きで貯蓄に励む

・お金の先生:未来のお金の備え方をわかりやすく解説する

更新日:2023/01/24

動画でチェック!

※1)「セカンドライフ」とは「退職後の生活」を意味しています

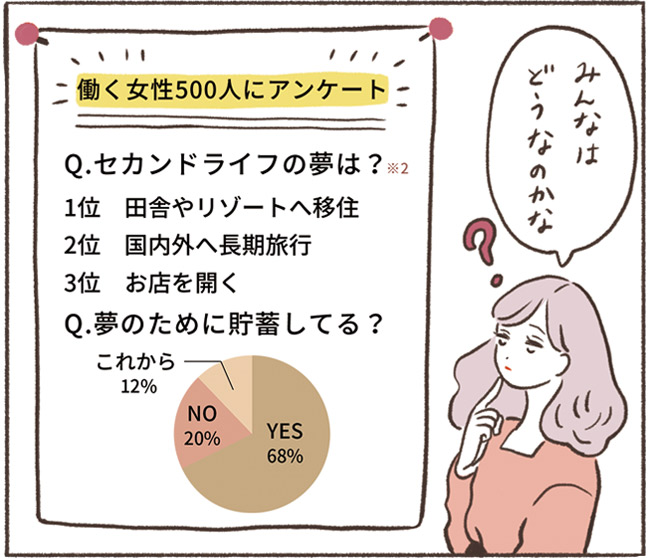

※2)OZmallによるインターネット調査です(実施日:2022年11月1~30日 実施対象:女性500人)

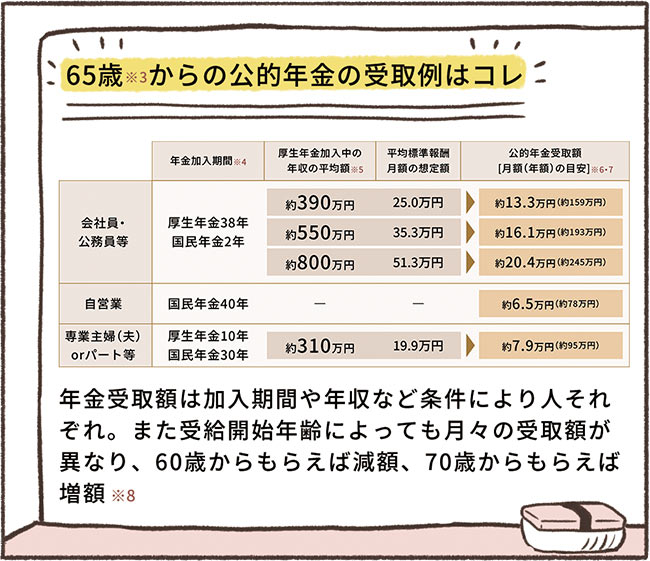

※3)65歳から支給は男性1961年・女性1966年の各4月2日以降生まれの場合

※4)年金加入期間中の保険料は全て納付していたものとみなします(国民年金の加入期間は、厚生年金に加入していない期間のみ記載。また厚生年金の加入期間には、国民年金にも加入していたものとします)

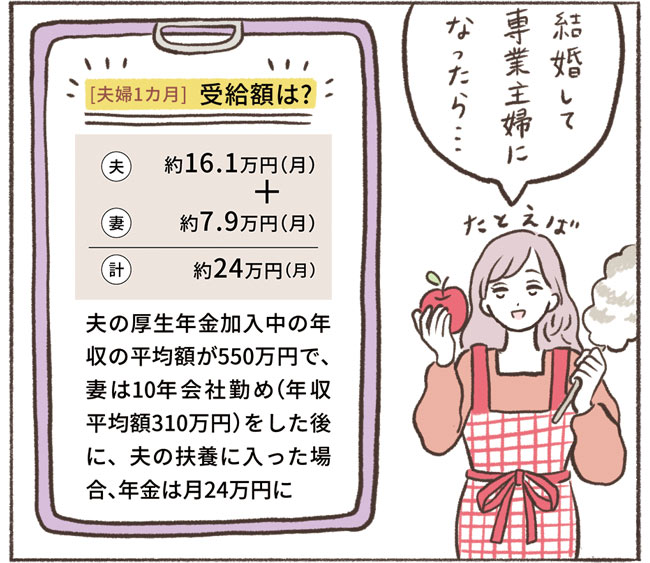

※5)「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与・賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります

※6)厚生年金は、各月の給与・賞与を標準報酬月額・標準賞与額に換算し計算。この標準報酬月額・標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2021年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません

※7)公的年金受取額(月額・年額)は、2021年度の公的年金の給付水準を基に計算。あくまで見込額であり、将来の年金額を保証するものではありません。「ねんきん定期便」等で、公的年金の受取見込額を確認できます

※8)受給開始は基本的に65歳ですが、60~64歳の間に繰り上げて受給する場合はその年齢に応じて減額され、減額率は一生変わりません。一方、66~75歳の間に繰り下げて受給する場合は増額され、増額率は一生変わりません(日本年金機構HPより)

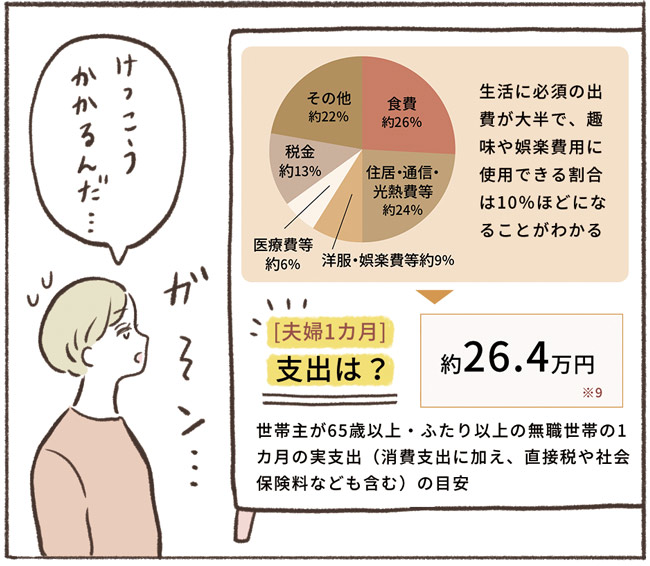

※9)出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)職業別1世帯当たり1か月間の収入と支出(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出(二人以上の世帯)」

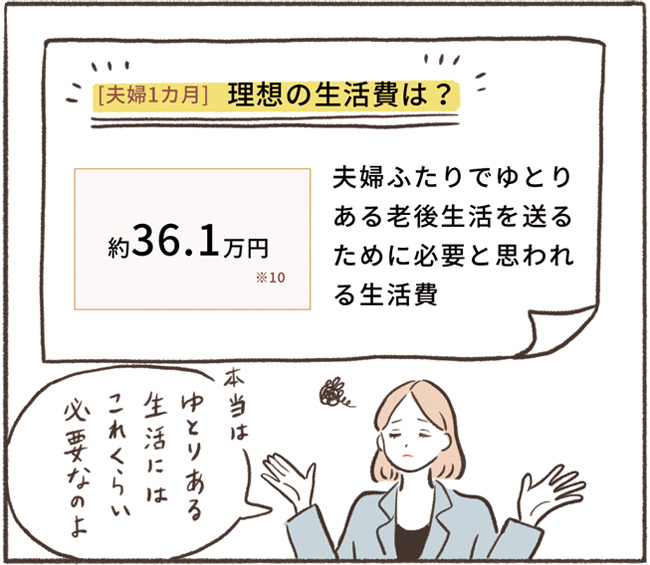

※10)出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」を基に日本生命で計算

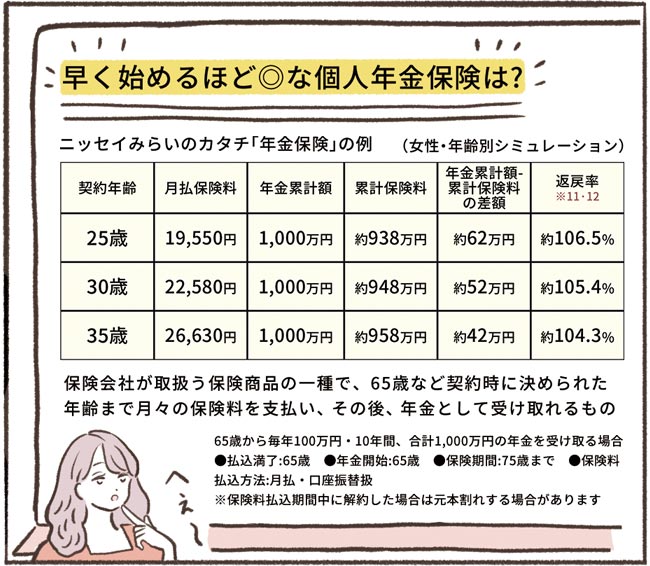

※11)払込保険料総額に対する年金累計額の割合(年金累計額÷累計保険料×100)であり、預金等の利回りとは異なります

※12)返戻率はご提案例に基づく概算値を記載しており、年齢・保険料払込期間等が変われば記載の返戻率を下回る場合があります

■当記事に記載のお支払事由や給付に際しての制限事項は、概要や代表事例を示しておりますので、あくまで参考情報としてご利用ください。

■詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

■当記事でご紹介しております商品の「契約概要」などのお取り寄せをご希望される場合には、お客様の取扱担当者にお申し出いただくか、最寄りのお客様窓口にご請求ください。

■当記事の内容は、2021年12月現在の公的年金制度に関する関係法令等に基づき記載しております。

(1)個人年金保険料税制適格特約について ●個人年金保険料税制適格特約を付加することで、お払い込みいただく年金保険の保険料が所得税法・地方税法に定める「個人年金保険料」に該当し、一般生命保険料控除とは別枠で、所得控除の適用が受けられます。●個人年金保険料税制適格特約を付加する場合、年金受取人の変更等のご契約内容の変更はできません。●年金保険を含む複数の保険契約を組み合わせたご契約において、年金保険の減額や年金保険以外の解約・減額をされた場合に支払うべき解約払戻金があるときには、解約時の未払込保険料を控除したうえで、所定の利率により計算した利息を付けて積立てておき、年金開始日まで保険契約が継続したときは年金開始日に年金額を増額します。この利率は金利水準等により変動することがあります。

(2)年金保険の死亡保険金について ●死亡保険金は、次の算式によって計算される金額とします。(第1回年金額)×(会社所定の率)×(経過年月数/保険料払込期間)※「経過年月数」とは、契約日から被保険者の死亡日の直後に到来する月ごと応当日の前日までの年月数とします。【税務の取扱いについて】●税務の取扱い等については、2021年12月現在の税制・関係法令等に基づき記載しており、今後税務の取扱い等が変わる場合があります。●個別の税務の取扱い等については税理士や所轄の国税局・税務署等にご確認ください。 ●当記事に記載の提案例の保険料は2022年12月1日(計算基準日)現在のものです。

監修:社会保険労務士・CFP(R)(日本FP協会認定)山本恵子

ILLUSTRATION/RISAKO SHIBA WRITING/KAZUYO HOSHINA