PR/スターツ証券

2025年の住宅ローン選びは「代理店」住まプラにお任せ!

一生のうちでもっとも大きな買い物と言える住宅。中でも気になるのが住宅ローン。数多くの金融機関や不動産会社と提携し、住宅ローンの相談を対面ですることができて安心の銀行代理業者(以下、住宅ローンの代理店)って知ってる? そこで購入前に多くの人が悩む住宅ローンについて、スターツ証券に所属し、住宅ローンの専門知識を有する「住まプラ」スタッフに、低金利時代の賢い住宅ローン借り入れのコツについて直撃。

更新日:2025/01/28

■みんなの住宅ローン白書■

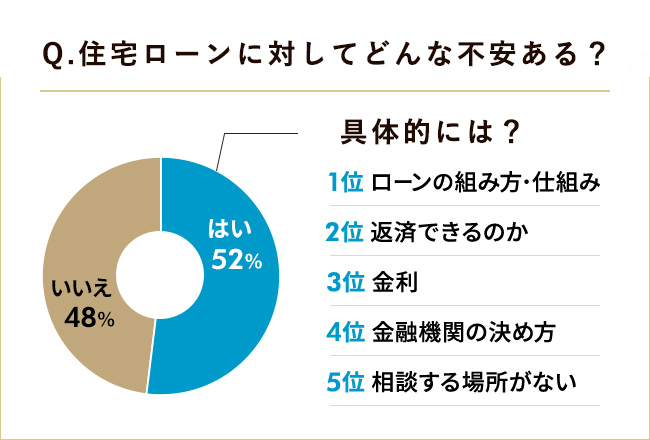

半数以上の人が、住宅ローンへの疑問や不安があった!

住宅購入は金額が大きな買い物なだけに、住宅ローンへの不安は半数以上の多くの人が感じているという。初めてローンを組む人にとっては「そもそも仕組みがわからない」「出産や育児によって働けなくなる期間、ローンはどうなるんだろう」という声も。

また、「将来、病気で働けなくなったり、収入が減ったらどうしよう・・・」といった返済の不安のほか、「物価高による地価の高騰で、マイホームなんて買えるのかな?」から「金利、この先どこまで上がるんだろう」までの経済状況の不安要素はさまざま。こうした不安があるにも関わらず「どこで誰に相談したらいいの?」と悩んでいる人も。

そこで、数多くの金融機関や不動産会社と提携し、対面相談で住宅ローンのことならお任せできると今注目の住宅ローンの代理店。その住宅ローン専門家が集結した代理店「住まプラ」のスタッフに、今どき賢く借り入れるコツを聞いてみた。

■最近、よく聞く住宅ローンの代理店って?■

住宅ローンの申し込みや手続きをきめ細やかにサポート

住宅ローンの申し込みや手続きをサポートするのが住宅ローンの代理店。複数金融機関を比較検討でき、金利の引き下げ幅、団体信用生命保険(以下、団信)の保障内容などの比較検討もできる。

しかも窓口のないネット銀行との提携も多く、金利年0.194%(※1)~ と低金利で借り入れできるのも代理店の特徴。安心の対面相談なので、ネット銀行の手続きに不安がある方も相談しながら進められるのも魅力。

■POINT■

金利や団信の保障内容を比較検討しながら借り入れの相談ができるのは住宅ローンのプロである代理店を利用する最大のメリット

(※1) auじぶん銀行の住宅ローンで全期間引下げプランの変動金利でお借入れの場合。50歳以下のお客さまが一般団信を選択した場合の、2025年1月現在の金利に住宅ローン金利優遇割を最大適用した金利であり、実際のお借入日の金利により変動します。J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

【ココもCHECK!】住宅ローンの代理店に相談すると、追加料金がかかるの?

相談利用料がかからない代理店は多く存在。住宅ローンの代理店である「住まプラ」もすべて無料で対応。また銀行事務手数料も、銀行で直接申し込みするのと同額のため、安心して利用できるのも嬉しい。

■POINT■

対象エリアを限定している代理店もあるので、相談可能か事前に確認を。

■プロに聞く!住宅ローンの借り入れについて■

安心の対面相談で、自分にあった住宅ローンの借り入れを

「住宅ローンの借り入れでまず注目すべきは金利です。住宅ローンの金利には、一定期間、適用金利が固定される固定金利と、市場の金利情勢などの変化に伴い変動する金利が適用される変動金利があります。ここ10年間の住宅ローン借り入れ金利は低金利の時代が続いており、多くの方が変動金利を選択する傾向にあります。2024年10月に大半の金融機関では変動金利は上昇しましたが、それでも変動金利を選択される方がまだまだ大半です。

変動金利は固定金利より、条件によっては月々の支払を3万円程度(※2)抑えることができます。

最近の傾向は、金利年 0.194%(※1)など低金利商品の取り扱いを行うネット銀行を利用する方や、将来の返済を心配して病気や障害を負った際の保障内容など団信の充実を求める方が増えてきています。

自分にあった住宅ローンの借り入れを見極めるには、対面相談できる、私たちのような住宅ローンの代理店を利用するのも手です。ライフスタイルや将来の希望によってそれぞれ住宅ローンの借り入れ方法は変わってきます。プロに相談して納得できる住宅ローンを選びましょう」(田中さん)

(※1)auじぶん銀行の住宅ローンで全期間引下げプランの変動金利でお借入れの場合。

50歳以下のお客さまが一般団信を選択した場合の、2025年1月現在の金利に住宅ローン金利優遇割を最大適用した金利であり、実際のお借入日の金利により変動します。

J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

(※2) 【計算条件】お借入金額:5,000万円、借入年数:35年、全期間引下げプラン変動金利年0.4%・固定金利年1.8%、元利均等返済・6ヶ月ごとの増額返済利用なし、借入利率が期間中に変動しない場合

※上記はauじぶん銀行ウェブサイトの住宅ローンシミュレーターを用いて算出したものであり、実際の事例と計算結果が異なる場合があります。

話を聞いた人:田中美月さん

住まプラ ファイナンス営業部 三課 西葛西営業所 所長。住宅ローンアドバイザー、ファイナンシャルプランナーの資格を持つ住宅ローンのプロ。保険にも詳しく、お金にまつわるライフプランの相談にものってもらえる。

検討時に抑えたい6つの基本Q&A

Q.団信の5大疾病保障つけるべき?

団信とはローンの借り主が死亡または高度障害状態になった場合に、保険金で残りのローン残高が返済される仕組みです。長期間の入院やがん(がん団信)に対する保障もつく場合も。また5大疾病(がん、心筋梗塞、 脳卒中、腎疾患、肝疾患)にかかった際もローンの返済が全部、もしくは一部免除されます」(田中さん)

■POINT■

団信は死亡または高度障害状態になった際の保障以外に、どんな保障があるのかチェック

Q.住宅ローンの審査の基準って?

「住宅ローンの審査には年収、勤続年数、勤め先といったことから、何人で入居するのか、産休中、転職したばかりなど、個人の状況に大きく影響します。そのため、商品や金融機関によって異なる審査の基準があり、購入者が把握するのは困難です。住宅ローンの取り扱い経験の豊富な代理店であれば安心して相談できます」(田中さん)

■POINT■

住宅ローンは購入者ひとりひとりの状況やタイミングにより、借り入れ可能金額や条件が異なる

Q.お得な住宅ローン控除って?

「13年間、住宅ローン残高の0.7%相当が納めた所得税や住民税から戻る制度です。仮に残高が5000万円以上ある場合、年間最大35万円、13年で455万円が減税される計算に。ただし毎年の控除額は「年末ローン残高0.7%」「所得税額+住民税額」「最大控除額35万」のうち最も低いものが適用になります。税制度は要チェック」(田中さん)

■POINT■

年末調整で所得税や住民税が返ってくる制度が住宅ローン控除。年末のローン残高のチェックを忘れずに

Q.ペアローンにすべき?

「ペアローンなら夫婦それぞれが借り主になり1物件で2本のローンを組めてメリットもたくさん。①単独より高額を借りやすい(産休中でも産休前の給与でローンをお申込みいただけます)。②優遇金利が受けられ返済総額を抑えられることも。③失業したときの返済リスク分散に。④住宅ローン控除など税制優遇を各自で受けられること。一方、夫婦の働き方やどちらかが病気にかかったときなど、デメリットもあるので注意」(田中さん)

■POINT■

返済のリスクを分散しつつ、税制の優遇措置を受けられる

Q.固定金利と変動金利どっちを選ぶべき?

「固定金利の場合、ローン借り入れ時から月々の返済金額が一定のため長期の予算計画を立てやすく、支出入のバランスもとりやすい。一般的に変動金利に比べて金利は高めに。一方、変動金利は一般的に固定金利よりも初期の金利が低く設定され、返済開始当初の負担が軽減。ただし文字通り、金利は下がることもあるけど、上昇のリスクも」(田中さん)

■POINT■

月々の返済金額をシミュレーションし、自分の価値観に合った組み方を選択して

Q.変動金利、この先上がるの?

「日本銀行の低金利政策の解除後、変動金利の見直し時期であった2024年10月に0.1%程度の金利引き上げとなりました。今後も金利は上がる可能性があります。変動金利で借り入れをした場合、金利が下がればいいのですが、上がれば返済額が増えます。それに備えて同時に資産運用することも考えておきましょう」(田中さん)

■POINT■

金利の上昇分の負担を資産運用することも考えておくとベター

接客からわかった!代理店利用者の成功例

「金利」のほかに「団信の保障内容」も考慮した商品選択を

「団信の保障内容が既に加入している生命保険と重複している場合、生命保険を見直すことで保険料を節約できるケースもあります。ですが、金融機関ごとに異なる金利や保障内容を、ご自身が加入されている保険の内容と照らし合わせて比較することは容易ではありません。住宅ローンの借り入れを機に、保険を見直して必要な保険を最低限の支払に抑えてスリム化された方もいます」

話を聞いた人:岡嶋まなみさん

住まプラ スターツマネープラザ

最新の住宅ローンへの借換えでメリットが出た方も

「金利上昇に伴い、より低金利の金融機関への借換えを検討してみてはいかがでしょうか。返済期間を短くしたり、返済額を減らせるケースも。また、中には返済額が変わらなかったお客様でも保障が手厚くなった方もいらっしゃいます。ただし、借換えには銀行への手数料や登記費用が発生するので注意が必要です。このように借換えでは様々な要素を含みますので代理店にご相談ください」

話を聞いた人:倉都智之さん

住まプラ ファイナンス営業部 三課 課長

ネット銀行ならではの不安も相談しながら手続きができる

「ネット銀行を利用した場合、スマホ1台で申し込みから実行まですべての作業ができる手軽さがメリットではありますが、ご自身の判断のみで手続きされることに不安をお持ちの方も多く見られます。代理店を利用することで、ネットでの手続きの不安が解消し、しかも対面相談も可能で安心してお手続きいただけます」

話を聞いた人:田中美月さん

住まプラ ファイナンス営業部 三課 西葛西営業所 所長

住宅ローンを複数取り扱っている代理店のおすすめ商品

低金利で手厚い保障が魅力

au回線のモバイルやじぶんでんきなどを利用することで、住宅ローン金利優遇割が受けられて低金利で借り入れができるのが大きな特徴。さらに5つの重大疾病50%保障、病気やケガによる入院リスクに備える全疾病長期入院保障(※3)、がん(※4)と診断されたら住宅ローン残高0円と保障内容が充実。また、2025年1月からペアローンをご契約の場合、債務者どちらか一方に万が一のことがあった場合、お二人の住宅ローン残高を保障(※5)してくれるペアローン連生団信(※6)も登場。

(※3) 精神障害を除く

(※4) 保障の対象となるがんは所定の悪性新生物をいい、皮膚の悪性黒色腫以外の皮膚がん、上皮内新生物は含まれません。また、責任開始日からその日を含めて90日以内にがんと診断された場合には保障の対象となりません。

(※5) がん50%保障団信の場合、「がん診断保険金」「急性心筋梗塞・脳卒中診断保険金」「肝疾患・腎疾患長期入院時保障保険金」は各債務者のローン残高の50%の合計額が保障されます。

(※6) ペアローン連生団信は、ペアローンをご契約の2人が共に同じプランを選択いただく必要があります。ペアローン債務者のいずれか1人に保険金の支払事由が生じ、被保険者2人の保険金が支払われた場合、支払事由に該当していない方の被保険者の免除された債務が一時所得とみなされ、所得税の課税対象となります。一時所得に関する注意事項の詳細は、『被保険者のしおり Ⅱ.注意喚起情報 2.ペアローン連生団信に関する重要事項』に記載しています。申込前に必ずお読みいただき、内容をご確認・ご了承のうえ、申込みいただきますようお願いいたします。

住宅ローンのことなら、対面相談で安心・頼れる「住まプラ」へ!

住まいとお金の対面で相談ができる「住まプラ」では、住宅ローンの申し込みや手続きをサポート。住宅ローン仮審査対応件数5,479件、住まプラを利用する不動産会社数は287社(2023年4月~2024年4月実績)と実績もあり安心。しかも数少ない複数金融機関の商品の取り扱いを行う代理店なので、比較検討しながら住宅ローンの相談ができ、年0.194%(※1)と低金利での借り入れが可能な場合も。

本審査の前には必ず面談があるため、不安や疑問など相談できるうえ、今後のスケジュールのサポートも万全。土日も営業しているので平日お仕事という人も利用しやすい。相談も無料。スタッフはファイナンシャルプランナーの有資格者なので安心して相談できる。

(※1)auじぶん銀行の住宅ローンで全期間引下げプランの変動金利でお借入れの場合。

50歳以下のお客さまが一般団信を選択した場合の、2025年1月現在の金利に住宅ローン金利優遇割を最大適用した金利であり、実際のお借入日の金利により変動します。

J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

■店舗■

運営会社:スターツ証券株式会社

【定休日】水曜日

・池袋店

東京都豊島区南池袋2-28-13 KHK池袋ビル5階

TEL.03-6890-0650

・西葛西店

東京都江戸川区西葛西3-22-21 KYUビル6階

TEL.03-6895-5600

・横浜店

神奈川県横浜市西区北幸1-11-11 NMF横浜西口ビル9階

TEL.045-279-6400

・新浦安店

千葉県浦安市明海4-1-1 ニューコースト新浦安3階

TEL.047-354-2750

■共通フリーダイヤル■

TEL.0120-992-917 (10:00~18:00、水定休)

※時間外での問い合わせは、下記フォームよりご連絡ください。

【auじぶん銀行の住宅ローンご利用時の注意事項】

・ 金利は毎月見直します。お申込時ではなく、お借入時の金利が適用されます。

・ 金利情勢などにより、借入金利の見直しを行う場合があります。

・ 金利タイプは、変動金利と固定金利特約の2種類があります。変動金利から固定金利特約への変更はできますが、固定金利特約期間中は、金利タイプの変更を行うことはできません。

・ 金利プランは、当初期間引下げプランと全期間引下げプランの2種類があります。金利プランはお借入時にご決定いただきます。お借入後に金利プランを変更することはできません。

・ 住宅ローンをお借入れいただく際に、必ず団体信用生命保険にご加入いただきます。ご加入いただくプランにより、上乗せ金利が設定されます。

・ 借入金額は500万円以上2億円以下、借入期間は1年以上50年以下となります。お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、金利の上乗せが発生します。この場合、お借入後において、一部繰上返済やその他の事由によりお借入当初の借入期間が短縮された場合であっても、引き続き上乗せ金利を加算した後の金利が適用されます。

・ また、お借入れに際して借入金額の2.20%(税込)の事務手数料が発生します。ご契約中の各種手続きに伴い発生する手数料は以下となります。

※残高証明書・利息証明書・取引記録照会の発行手数料:770円(税込)、固定金利適用中の全額繰上返済:33,000円(税込)、条件変更手数料:5,500円(税込) 詳しくはauじぶん銀行のウェブサイトをご覧ください。

・ 借入対象の物件(土地・建物)に、auじぶん銀行またはauじぶん銀行が指定する保証会社を第一順位の抵当権設定者とする抵当権を設定します。

・ 借入金利と返済額は、住宅ローンマイページでご確認いただけます。借入金利および返済額に変更がある場合には、返済予定明細にてご連絡します。将来、金利が上昇した場合、返済額が増加する場合があります。返済額の目安は、住宅ローンシミュレーションにて、いつでもご確認いただけます。

・ 住宅ローンをお借入れになる前に、必ず商品詳細説明書などをご確認ください。商品詳細説明書はauじぶん銀行ウェブサイトよりダウンロードできます。

変動金利について

・ お借入後、年2回(4月1日、10月1日)の基準日に、借入金利の見直しを行います。4月1日基準日で決定する新借入金利は、同年6月の約定返済日の翌日から、10月1日基準日で決定する新借入金利は、同年12月の約定返済日の翌日から適用します。ただし、金融情勢などにより基準金利が大幅に変動した場合には、それ以外の日に見直すことがあります。

・ お借入後、固定金利特約への変更のお申し出がない限り、借入期間中変動金利が適用されます。

元利均等返済のご注意事項

・ お借入後5回目の10月1日を基準日とする借入金利の見直しを行うまで返済額を一定のままとします。この期間中、借入金利に変更があった場合も返済額は一定のまま、その内訳である元金と利息の金額が各々変更となります。以降5年ごとに返済額の見直しを行います(これを5年ルールといいます)。

・ お借入後5回目の10月1日を基準とした見直しにて毎回の返済額を再計算しますが、借入金利が上昇し返済額が増額となった場合でも、それまでの返済額の125%を超えることはありません(これを125%ルールといいます)。

元金均等返済のご注意事項

・ 返済額を「元金を均等割した金額」と「利息」の合計額になるように計算した返済方法のため、元金の減少や借入金利の変動に伴い返済額は都度変わります。

固定金利特約について

・ 固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からご選択いただきます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。ご選択いただいた固定金利特約期間中に適用される借入金利は固定です。また、元利均等返済をご選択の場合は返済額も変動しません。

・ 原則として、固定金利特約期間中は、別の金利タイプへ変更することはできません。

・ 固定金利特約期間終了後の変動金利適用期間中はいつでも固定金利特約へ変更いただけますが、返済日の原則10日前までにauじぶん銀行へご連絡ください。

・ 固定金利特約期間終了時に、再度固定金利特約をご希望される場合は、現在の固定金利特約期間終了日の原則10日前までにauじぶん銀行住宅ローンセンターへご連絡ください(住宅ローン残存期間を超える固定金利特約へ変更することはできません)。

・ 変更後の借入金利は、auじぶん銀行所定の手続完了後に到来する返済日の翌日から適用されます。

住宅ローン金利優遇割の条件はこちら

スターツ証券株式会社が取扱いするauじぶん銀行の住宅ローンは、auじぶん銀行株式会社が提供する一般のお客さま向け住宅ローンと同一です。スターツ証券株式会社はauじぶん銀行株式会社を所属銀行とする銀行代理業者として、「消費者向けの貸付(住宅ローン)」を内容とする契約の締結の媒介を行います。スターツ証券株式会社は、auじぶん銀行株式会社以外の金融機関の銀行代理業者として資金の貸付け(住宅ローン)を内容とする契約の締結の媒介を行っています。お客さまが金融機関に対してお支払いただく手数料等が異なる場合がございますので、詳細についてはスターツ証券株式会社にご確認ください。銀行代理業者:スターツ証券株式会社 所属銀行:auじぶん銀行株式会社

PHOTO/KAZUHITO MIURA WRITING/MIE MINEZAWA