NISA口座内での投資なら利益が非課税に

NISA(ニーサ)とは、日本語では少額投資非課税制度のこと。1年間で投資できる上限額の範囲内で投資する場合、そこから得た運用益が非課税になるメリットがある。

ではNISAで投資するためにはどうすればいい?

「この制度を使って投資をするためには、最初に証券会社や銀行等で証券口座とNISA口座の両方を開く必要があります。このときに、今後の投資方針に従って、「一般NISA」口座か「つみたてNISA」口座のいずれかを選びましょう。

このほか、未成年者を対象にしたジュニアNISAという制度もありますが、ここでは成人向けのふたつの制度に絞って解説します」(氏家さん)

一般NISAはまとまったお金がある人向き

まず一般NISAとはどのような制度なの?

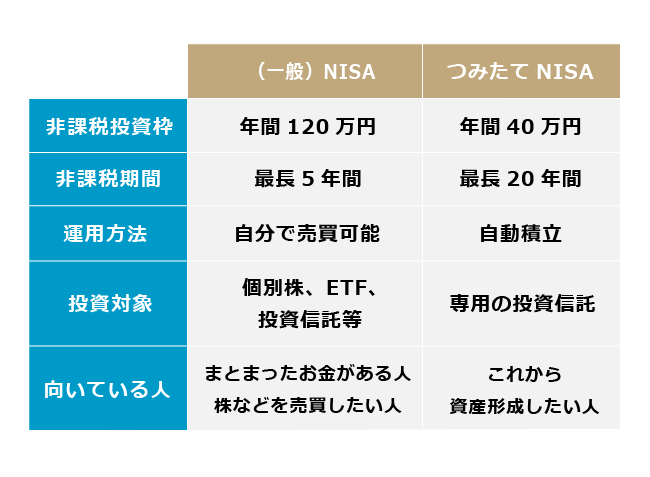

「一般NISAの場合、拠出限度額は年間120万円×5年間です。5年間継続して満額拠出したとすると、最大600万円になります。投資対象は、つみたてNISAよりも幅広く、投資信託以外にも個別株やETF(上場投資信託)への投資が認められています。口座内での投資から得た配当金や売却益が非課税扱いになります」(氏家さん)

ではどんな人が一般NISAを選べばいい?

「一般NISAが向いている人は、すでにまとまった資金を持っている人や、ボーナスなどでまとまった投資をしたい人、月々の家計に余裕がある人でしょう。年間120万円をまとめて入金する、年に2回60万円ずつ入金する、毎月10万円ずつ入金するなどいろんな方法がとれます」と氏家さん。

そのほか注意点はある?

「一般NISAは、2024年からは2階建ての制度に変更になります。年間20万円の積立投資を行った人だけが、年間102万円の範囲内で個別株やETF、投資信託等への投資ができるように。ただし、2023年までにNISA口座を開いた場合には積立投資は義務付けられていません」(氏家さん)

つみたてNISAはこれから資産形成したい人向き

ではつみたてNISAとはどのような制度なの?

「つみたてNISAは、積立可能額は年間40万円、投資期間は最長20年間です。20年間続けて満額の投資をした場合、最大で800万円を積立投資できる計算です。投資対象は、つみたてNISA対象として選ばれた投資信託に限定されているため、個別株やETFへの投資はできません」と氏家さん。

つみたてNISAはどんな人におすすめ?

「年間40万円までの積立投資なので、1カ月あたり約3万3000円までとなりますから、これからコツコツと時間をかけて資産を築いていきたい人に向いています。

将来の教育費を貯めたり、老後資金準備に活用したりと、さまざまな目的で利用できます。つみたてNISAの口座では、運用期間中に毎年の運用益から税金が差し引かれないため、効果的に複利運用が行えます」

教えてくれた人

氏家祥美(うじいえよしみ)さん

ハートマネー代表。

ファイナンシャルプランナー・キャリアコンサルタント。家計の見直し相談や講演活動を通じて、お金の基礎知識を伝えている。お金だけじゃない『幸福度の高い家計づくり』を総合的にサポートしている。zoomなどを使ったオンラインでの家計相談も受付中。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。