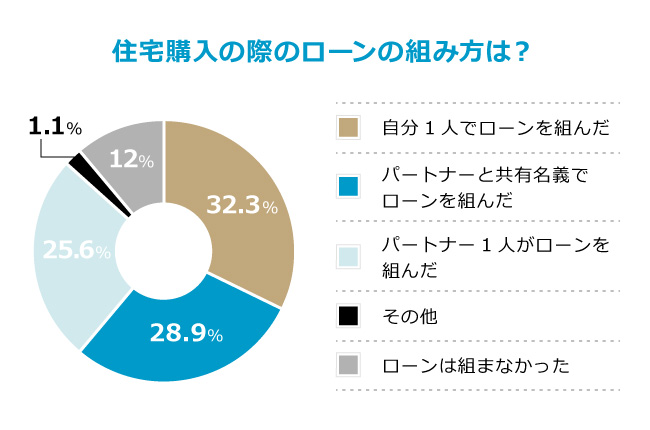

約9割がローンを組んで購入。慣れないお金のことは、まずはプロに何でも相談しよう

オズモールのアンケートによると、不動産を購入したことがある人のうち、約9割が住宅ローンを組んでいたという結果に。数千万円という金額になることが多い不動産だから、ローンは便利な仕組みだけれど、購入する際に「ローンや控除についての基礎知識がなくて大変だった」「登記や手数料などいろいろなお金がかかり、現金をかき集めるのに苦労した」など、お金に関する知識不足で困ったと感じた人が多いよう。

「広さが登記上50m2以上ないと住宅ローン減税が受けられないなど、注意したほうがいいことがあることは、前回の記事でもご紹介した通りです。不動産ショップの担当者も、事前に説明はしていると思いますが、聞いても頭から抜けていってしまうことも多いではないでしょうか」と植田さん。確かに、金利や控除など耳慣れない単語ばかりだと、聞き流してしまうこともありそう。

「もちろん自分で事前に調べておくことも大切なことだと思いますが、勉強しないといけない!と躍起にならなくても、プロに聞けば必ず答えてくれますよ。そのためにも、話がしやすい、自分に合う不動産屋さんを選ぶことが大切ですね」と植田さん。全部を自分で勉強しようとストレスをためるより、なんでも相談できる店を探しておくほうが、不動産という大きな買い物のためには大切なよう。

固定?変動?ローンはどっちを選んだらいいの?

住宅ローンは、あらゆるローンのなかで最も金利が安く、不動産を購入するほとんどの人が組むのだとか。アンケートでは「ローンで固定金利を選ぶか、変動金利を選んだほうがいいのかわからなくて困った」という意見も。例えば35年ローンを組む場合、固定なら35年間ずっと同じ金利で返済。変動なら、市場金利の動きによって金利が変わるというもの。

「最近では、変動を選ぶお客様が多いですね。変動の金利がここ何年もずっと低く、毎月の支払額を比べたときに、そちらを選ぶ人が多いのでしょう」と植田さん。ただ、今後金利が上がる状況となれば、固定のほうが有利となる場合もあるそう。東京オリンピックなどのイベントも先行き不透明な今、金利もこのまま低金利が続くのかは、誰にもわからないというのが現状のよう。そして世の中の変化だけでなく、子どもの学費が必要な時期など人生のステージによっても、出費や支払える状況にも変化は起こるもの。金利が「どっちがお得か」だけでなく、生活スタイルや、返済計画によって選んだほうが現実的なよう。

「15年前に買った人と比べると、今購入したほうが金利は安いです。でも、物件の価格そのものは、15年前のほうが現状と比べると安いので、支払う総額はどっちがよかったとも言えません。物件自体の価格は上がっていますが、金利も含め今後どうなるかを完全に予測することは不可能です。ですから、不動産は『欲しいと思ったときに買う』のが一番いいと思いますよ」(植田さん)

実際にローンを組んだらどうなるの?支払いシミュレーションを参考にして

そうはいっても、やっぱりわかりにくいのがお金の仕組み。ローンを組んだとき、支払いはどうなるのか、わかりやすく知りたい!

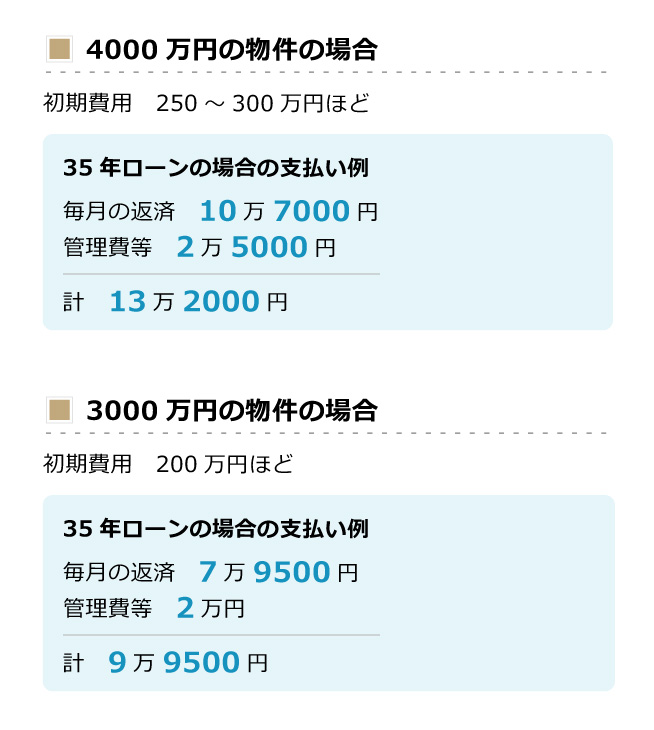

そこで実際の支払い額を、アンケートで多かった4000万円のマンションを買った場合で、わかりやすくシミュレーションしていただいた。

「初期費用だけは先に用意しておく方が多いですね。初期費用は、不動産の価格とは別にかかる費用で、仲介手数料や登記費用、ローン事務手数料などもろもろの費用。だいたい物件価格の7%ほどかかります。4000万円の物件なら、250~300万円ほど用意しておきましょう。それを別として、4000万円を35年ローンで借入した場合、返済が毎月10万7000円プラス管理費等が2万5000円ほど。あわせて、毎月13万円ほどの支払いとなります」(植田さん)

家賃で支払っている額とそう大差ない場合も多く、「家賃がもったいないと思うようになった」という理由で不動産購入に踏み切った人が多いことにも、納得がいく結果に。

「おひとりさまで3000万円のマンションを購入するなら、初期費用は200万円ほど。同じく35年ローンなら、返済が毎月7万9500円プラス管理費等が2万円ほど。毎月10万円ほどの支払いとなります」(植田さん)

具体的な支払金額がわかると、ぐっと現実味を感じるというもの。このシミュレーションで、今後も家賃を払っていくのか、資産を得ることを検討するのか、考えるきっかけにしてみては?

教えてくれた人

植田裕加さん

全国で659店舗展開する、不動産ショップ「ピタットハウス」スタッフ。売買、賃貸と不動産のことならオールマイティに対応してくれる。女性ならではの感性・細やかさを活かした住まい選びへのサポートに定評がある。人それぞれのさまざまなライフスタイルにあわせた提案をしてくれるので、ぜひ相談に訪れてみて。

【マネー特集】働く女性のお金のハナシ

先行き不透明な時代、多様化するライフスタイル。お金に関して、漠然とした不安は感じるけれど、分からないことだらけ。みんなどうしてるの? 気になるけれど、聞きづらい。情報も多すぎて、どれが私に合っている話なのか、見分けもつかない。そこでOZmallが女性たちに、これから先も“私らしく”過ごしていくために必要なお金の新常識を提案します。

WRITING/HIROKO KUROKI