PR/日本生命保険相互会社

今年こそ、未来の私のためにお金のことを考えよう!今からできるお金の備え「個人年金保険」とは?

将来夢をかなえて幸せに暮らすため、今から準備しておくことが大切。でも、どう備えればいいかわからないという人も多いはず。そこでおすすめなのが個人年金保険。毎月コツコツと保険料を支払い、将来、年金として受取ることができるもので、ゆとりある楽しい暮らしを続けるための備えをすることができる。老後に必要な金額や公的年金のことも、お金のプロに解説してもらったので参考にしてみて。

更新日:2022/01/11

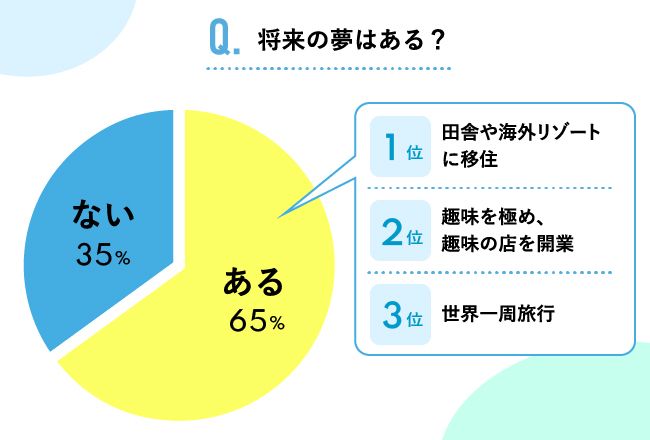

みんなは将来のこと、どう思ってる?

6割以上がセカンドライフ(※)に夢があると回答

働きざかりの世代にとっては、退職後の生活はまだまだ先のこと。セカンドライフの夢なんて、遠い未来すぎて考えられない?と思いきや、オズモールのアンケートによると、6割以上の人が夢を持っているという結果に。

その内容は、「田舎や海外で暮らしたい」が第1位。具体的には「山の中に終の棲家を建てて、自給自足のスローライフを」「南国の海辺リゾートでのんびり暮らしたい」などの意見があった。

次に多かったのが趣味を活かした店を開くこと。パン屋、ケーキ店、カフェ、居酒屋といった店のほか、陶芸やフラワーアレンジメントの教室を開きたいという人もいた。

第3位の「世界一周旅行」では、豪華客船で世界を巡る旅を希望する声が目立った。なかには、「行ったことのない国に数カ月滞在しながら、何年もかけて世界中を巡りたい」という人も。

※「セカンドライフ」とは「退職後の生活」を意味しています

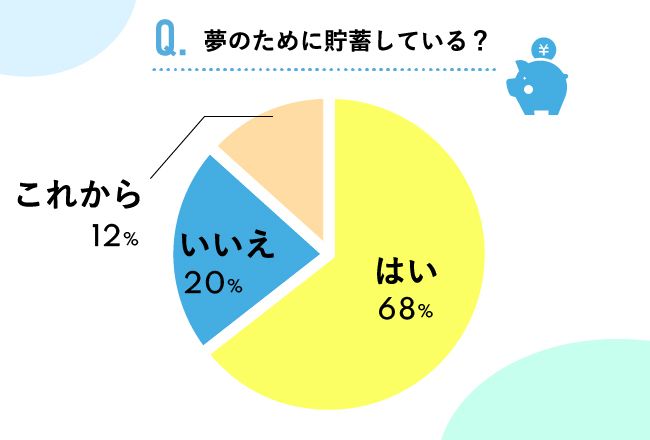

将来のための貯蓄を始めている人も多数

さらに、将来の夢をかなえるために貯蓄しているか聞いたところ、「すでに始めている」という人が68%も! 「今後、始めたい」という人も12%いて、これらの人に貯蓄の目標額を聞いたところ、「2000~3000万円」が20%と最も多く、次いで「1000~2000万円」が18%、「500~1000万円」が12%と、かなりまとまった額を目標にしている人が多いよう。

どのように貯める予定かについて、「定期預金や普通預金」が最も多く、堅実に貯めていきたいと思っている人が多い一方で、「自分の今の貯蓄・給料で足りるのかどうかわからない」「銀行にお金を預けていても利子は少ないし、でも投資はリスクが心配だし」というような不安の声も。

老後に関する読者のギモンに回答!

Q1.将来、楽しく暮らすには毎月いくら必要?

せっかくのセカンドライフ。住居費や食費、光熱費など生活に必要な出費だけでなく、趣味や娯楽にもお金を使いたいもの。

では、退職後のセカンドライフを楽しく過ごすには、毎月いくら必要?

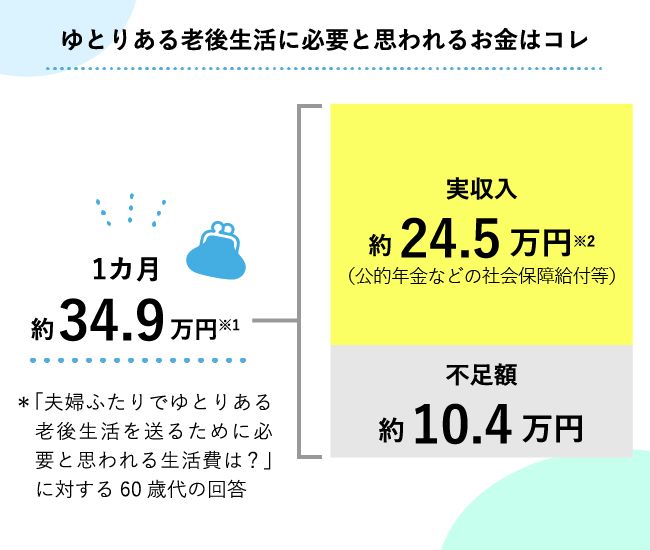

●夫婦世帯の場合

ゆとりある老後生活に必要と思われるお金は月約34.9万円(※1)-実収入(公的年金など)の平均額は月約24.5万円(※2)=毎月約10.4万円不足

●単身世帯の場合

ゆとりある老後生活に必要と思われるお金は月約16.7万円(※3)-実収入(公的年金など)の平均額は月約12.7万円(※2)=毎月約4.0万円不足

上記の不足分をカバーし、リタイア後の夢を叶えながら楽しく暮らすためにも、今から計画的にお金を準備しておくことが大切に。

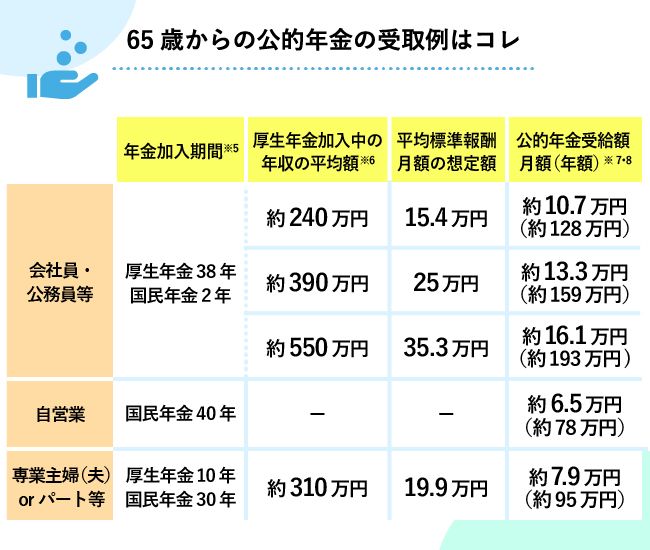

Q2.公的年金はどのくらいもらえるの?

公的年金の受給は65歳から(※4)で、金額は条件により人それぞれ(表参照)。例えば、夫が会社員で年収約550万円だった場合、年金受給額は月約16.1万円。妻が10年会社に勤めた後に、夫の扶養として国民年金に加入したとすると、年金受給額は月約7.9万円。夫婦合わせて月約24万円に。ゆとりある老後生活に必要と思われるお金は月約34.9万円のため、この夫婦の場合は赤字になる計算に。

また、単身世帯の場合、年収約390万円の会社員の年金受給額は月約13.3万円で、高齢単身世帯がゆとりある老後生活に必要と思われるお金は月約16.7万円。こちらも赤字に。

生涯、豊かな生活を持続させるために、公的年金以外の備えを考える必要があると言えそう。

Q3.今から始められる未来のお金の備えとは?

将来のお金を準備する方法はいろいろあるけれど、目標額を決め、今から計画的に備えられるものとして、「個人年金保険」を検討してみて。

個人年金保険は、生命保険会社が取扱う保険商品の一種で、65歳など契約時に決めた年齢まで保険料を支払い、その後、年金として受取ることができるもの。

一般的に個人年金保険を始めるなら若いうちがおすすめなのだとか。例えば、ニッセイみらいのカタチ「年金保険」で、「65歳から10年間、毎年100万円の年金を受取る契約」のシミュレーションをしてみると、40歳から始めた人は年金累計額は1000万円、累計保険料は約956万円と差額は約44万円、返戻率(※9、※10)は約104.6%。

一方、25歳なら累計保険料は約928万円と、差額が約72万円、返戻率約107.7%。早く始めるほど低い保険料で、豊かな将来のための備えができるというわけ。

Q4.個人年金保険料控除が使えるってホント?

個人年金保険には、さらに「所得控除」というメリットも。

これは「一般生命保険料控除」や「介護医療保険料控除」と並び適用される「個人年金保険料控除」のことを指す。年末調整の際に見たことがある人もいるのでは?

契約時に、無料の個人年金保険料税制適格特約(※11)を付けておけば、税金の計算の際、所得金額から保険料の支払いに応じた金額が控除され、所得税と住民税が軽減される。

例えば独身で年収500万円、年間保険料8万円以上の場合(※12)、所得税と住民税合わせて年間で6900円の税金が軽減。10年続けば6.9万円、30年だと20.7万円になり、これも、将来のための資金に!

監修:氏家祥美(うじいえよしみ)さん

ハートマネー代表。

ファイナンシャルプランナー・キャリアコンサルタント。家計の見直し相談や講演活動を通じて、お金の基礎知識を伝えている。お金だけじゃない『幸福度の高い家計づくり』を総合的にサポートしている。zoomなどを使ったオンラインでの家計相談も受付中。

未来の夢をかなえるなら、ニッセイみらいのカタチ「年金保険」がおすすめ

受取りの額も受取り開始年齢も希望通りに!

ニッセイみらいのカタチ「年金保険」は、プロと相談しながら決められるオーダーメイド(※)が魅力。毎月の支払を1万円程度に、受取り開始年齢を60歳にしたり、70歳にしたりするなど、個別の要望にも柔軟に対応。また、「将来の夢をかなえるため、いつまでにいくら準備したい」といった希望に沿ってプランニングしてもらうこともできる。

※プランニングには所定の制限があります

WRITING/KAZUYO HOSHINA

※1)(公財)生命保険文化センター「令和元年度 生活保障に関する調査」を基に日本生命で計算 ※2)出典:総務省統計局「家計調査年報(家計収支編)2019年(令和元年)(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1カ月間の収入と支出、職業別1世帯当たり1カ月間の収入と支出(単身世帯)」 ※3)(公財)日本生産性本部「レジャー白書2020」余暇活動への参加・消費の実態(2019年)を基に日本生命で計算 ※4)65歳から支給は男性1961年? 女性1966年の各4月2日以降生まれの場合 ※5)年金加入期間中の保険料はすべて納付していたものとみなします(国民年金の加入期間は、厚生年金に加入していない期間のみ記載。また厚生年金の加入期間には、国民年金にも加入していたものとします) ※6)「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与? 賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります ※7)厚生年金は、各月の給与?賞与を標準報酬月額? 標準賞与額に換算し計算。この標準報酬月額? 標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2020年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません ※8)公的年金受給額(月額? 年額)は、2020年度の公的年金の給付水準を基に計算。あくまで見込額であり、将来の年金額を保証するものではありません。「ねんきん定期便」等で、公的年金の受取見込額を確認できます ※9)払込保険料総額に対する年金累計額の割合(年金累計額÷累計保険料×100)であり、預金等の利回りとは異なります ※10)返戻率はご提案例に基づく概算値を記載しており、年齢? 保険料払込期間等が変われば記載の返戻率を下回る場合があります ※11)個人年金保険料税制適格特約の付加には一定の条件・制限があります ※12)前提条件として以下内容で算出:●会社員の収入は給与のみ(したがって、給与所得金額=総所得金額)●課税総所得金額の計算において、給与所得控除、社会保険料控除(給与収入×15%)、個人年金保険料控除、基礎控除を控除(社会保険料控除の算出方法の出典:財務省ホームページ)●個人年金保険料控除は、所得税計算では4万円、住民税計算では2.8万円を控除●所得税額には、復興特別所得税額を含む●住民税の所得額は10%、均等割は5000円。いずれも標準税率●税額は、100円未満を切り捨てて表記

●当記事に記載のお支払事由や給付に際しての制限事項は、概要や代表事例を示しておりますので、あくまで参考情報としてご利用ください。●詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款? 約款」を必ずご確認ください。●当記事でご紹介しております商品の「契約概要」などをご希望される場合には、お客様の取扱担当者にお申し出いただくか、最寄りのお客様窓口にご請求ください。●当記事の内容は、2020年12月現在の公的年金制度に関する関係法令等に基づき記載しております。①個人年金保険料税制適格特約について ●個人年金保険料税制適格特約を付加することで、お払込みいただく年金保険の保険料が所得税法? 地方税法に定める「個人年金保険料」に該当し、一般生命保険料控除とは別枠で、所得控除の適用が受けられます。●個人年金保険料税制適格特約を付加する場合、年金受取人の変更等のご契約内容の変更はできません。●年金保険を含む複数の保険契約を組み合わせたご契約において、年金保険の減額や年金保険以外の解約? 減額をされた場合に支払うべき解約払戻金があるときには、解約時の未払込保険料を控除したうえで、所定の利率により計算した利息を付けて積立てておき、年金開始日まで保険契約が継続したときは年金開始日に年金額を増額します。この利率は金利水準等により変動することがあります。②年金保険の死亡保険金について ●死亡保険金は、次の算式によって計算される金額とします。(第1回年金額)?(会社所定の率)?(経過年月数/保険料払込期間)※「経過年月数」とは、契約日から被保険者の死亡日の直後に到来する月ごと応当日の前日までの年月数とします。【税務の取扱いについて】●税務の取扱い等については、2020年12月現在の税制? 関係法令等に基づき記載しており、今後税務の取扱い等が変わる場合があります。●個別の税務の取扱い等については税理士や所轄の国税局? 税務署等にご確認ください。●当記事に記載の提案例の保険料は2021年12月1日(計算基準日)現在のもので、万円未満を切捨てて表示しています。監修:社会保険労務士?CFP?(日本FP協会認定)山本恵子