結局私はいくら貯めなきゃいけないの?今から始めるライフプランニング

家の購入や教育資金、老後2000万円問題・・・。未来のお金に対する不安はたくさんあるけれど、実際はどれくらい準備をすればいいのかわからないという人も多いのでは? 今回は、マネーの専門家が、理想の人生を必要な資金と合わせて設計する「ライフプランニング」をレクチャー。これから必要なお金について、一緒に考えてみましょう。

更新日:2020/08/25

ライフプランニングとは?

私にはいくら必要なの?ライフプランニングとは

まずは家の購入や教育資金など、思い描く将来に沿ったライフプランニングをしてみましょう。何にいくら必要なのかがわかり、目標が決まれば、漠然とした不安から解消されるはず。

ライフプランニングとは、「●年後にはマイホームを持ちたい」「子どもは2人ほしい」など、人生の目標やライフイベントに合わせて、資金を準備するために立てるプランのこと。

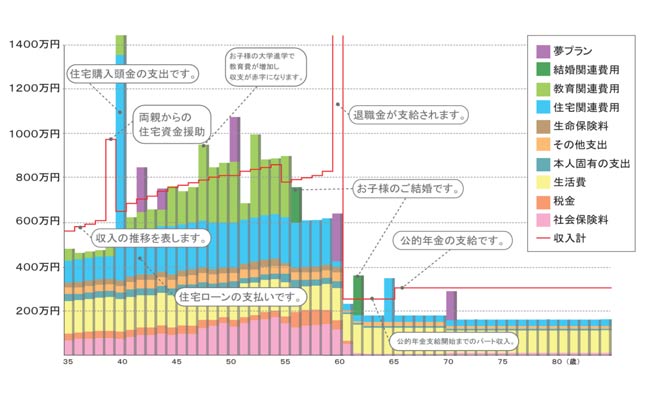

「今の年齢から30年、40年先の未来まで、おおよその収入や支出、貯蓄額を時系列でまとめたライフプランニングシートを作成することで、どのタイミングでどれだけの費用が必要になるか、老後の資金は本当に足りないのかなどを『見える化』することができます。

足りないのであれば、収支や経費を見直しながら、どうすれば理想の人生を叶えることができるかを考えます。

退職後の人生が長いと言われている今の時代だからこそ、早いうちにライフプランニングをすることで、より良い老後を迎える準備をすることをおすすめしています」(スターツ証券 小川洋子さん)

ここが3つの見直しポイント

見直しポイント1:マイホーム購入資金とタイミング

「人生における大きな買い物といえば、真っ先に浮かぶマイホーム。自分たちが暮らすだけでなく、いずれ賃貸や売却するなど、収入源として活用することも可能です。金融機関ごとに決められた住宅ローンの完済年齢から逆算して購入時期を考える必要がありますが、なるべく金利が低いタイミングで購入することが重要に。また、購入資金以外にも、維持費や固定資産税などの費用がかかることも覚えておきましょう」

見直しポイント2:教育資金

「お子さんにどんな教育を受けさせたいかによっても変わりますが、ひとりの子どもを育てるために約2000万円が必要だと言われています。教育費そのものを減らすことは難しいかもしれませんが、『自分が●歳のときに第一子が大学に入学』など明確にプランを立てておくと、収支のバランスを見直したり、学資保険に加入するタイミングなど、早い段階から教育資金の準備をすることが可能です」

見直しポイント3:老後資金

「最近、話題にもなっている老後の資金。公的年金だけではまかないきれず、残念ながら、退職金が出ない企業で働いていた場合、老後はほとんどが赤字になるというデータも出ています。いまは定年退職後もお仕事を続ける方もたくさんいますが、ゆとりのある暮らしをしたいなら、早いうちから備えておくことが大切です。銀行預金だけでなく、株式投資や外貨預金など、リスクを分散して貯蓄することをおすすめしています」

ライフステージ別!実際の見直し事例を紹介

独身・ひとり暮らし女性

34歳独身のAさん。おひとりさまで過ごした場合をシミュレーション。

Aさんのデータ

<収入>

年収480万円(毎年7万円昇給予定)

<現在の貯蓄>

600万円

<住宅>

賃貸(家賃11万円)に住み続ける予定

<生活費+お小遣い>

約16万円/月

<理想の暮らし>

毎年国内旅行、3年ごとに海外旅行、40歳でペットを購入

<毎年の貯蓄額>

年度別収支の40%想定(現在の収入・支出だと約20万円/年)

※毎月の固定費や生活費、税金を収入から引いた金額から、不定期支出(=使途不明金)を除いた金額が貯蓄に

生活レベルを上げなければ、退職金を合わせると65歳時点で約2400万円の貯蓄金額になる予定。しかしリタイア後は150万円以上の赤字が続き、84歳時点で貯金が尽きてしまう想定に。

見直しポイント:家計簿をつけて使途不明金を減らす&賃貸から住宅購入へシフト

「ひとり暮らしの女性Aさんの場合、大きな問題となっていたのは使途不明金の多さ。使途不明金を減らし、年度別収支の60%を貯蓄に回せるようにしてもらいました。まずはざっくりとでもいいので家計簿をつける習慣をつけ、普段自分が、何にいくら使っているのかを把握することが大切です。

また、銀行預金は金利が低いため、1%を目標に運用に回すこともおすすめしました。賃貸から住宅購入(2500万円の住宅を30年ローン)へ切り替えもポイントです。後々、資産にもなり得ますし、住宅ローン減税制度を活用することで、毎月の支払額を抑えることができます」

結果的に65歳時点で約3100万円の貯蓄ができ、家賃の支払いもなくなるため、リタイア後も約130万円程度の赤字にとどまり、99歳まで生きてもお金が残る計算に。

将来子供を考えている夫婦

結婚式間近、31歳(夫)と28歳(妻)のBさん夫婦。子供が2人生まれた場合をシミュレーション。

Bさん夫婦のデータ

<収入>

夫:年収600万円(45歳までは10~20万/年程度昇給予定)

妻:年収400万円(50歳で退職想定)

<現在の貯蓄>

800万円

<住宅>

賃貸(家賃15万円)

5年後に住宅購入(約5000万円を35年ローン)

<生活費+お小遣い>

約30万円/月

<理想の暮らし>

結婚式と新婚旅行、毎年国内旅行、海外旅行、10年ごとに車を購入

<子供>

2年後、5年後に1人ずつ、計2人

中学まで公立、高校から私立

<毎年の貯蓄額>

年度別収支の30%想定(現在の収入・支出だと約80万円/年)

子供たちの教育費をはじめ、住宅ローンや旅行等の支出が多いため、妻の退職時には約2300万円の貯蓄金額になるものの、その後毎月赤字が続く。66歳で金融資産残高がマイナスに。

見直しポイント:住宅購入時期を早めてローン返済期間を短くし、貯蓄は運用へ回す

「Bさんの場合、大きく見直したのは住宅購入時期と貯蓄の運用です。まずは住宅購入時期を4年早めることをおすすめしました。毎月支払う家賃は生活費にとって大きな負担となりますし、早く購入すれば、その分ローン返済期間も短くなります。また、銀行預金のみだった貯蓄を、1.5%を目標に運用に回すことを提案しました。

子どもの教育費用は、想像している以上にかかります。なるべくゆとりのある生活を送るためにも、投資や外貨預金などで“お金に働いてもらう”ことも視野に入れることをおすすめしています」

見直した結果、50歳以降の赤字は変わらないものの、この時点で貯蓄金額は約2750万円に。その後も運用を続けることで、金融資産残高は99歳まで黒字に。

【9月15日(火)開催】私らしいマネープランを考えるオンラインセミナー

ライフプランニングが気になった人、必見! 老後にホントに2000万円も必要なの? 将来の貯蓄のために、今の生活を見直した方がいい? そんな気になるけれど、聞きづらい“お金”について、お金のプロがわかりやすく解説するオンラインセミナーを9月15日(火)に開催します。

この機会にお金に対する漠然とした不安を解消して、私らしいマネープランを立ててみては?

住まプラでライフプランニングをしてみよう!

スターツ証券株式会社が運営する「住まプラ」は、住まいとお金の総合相談窓口。ファイナンシャルプランナーが無料でライフプランニングシートを作成し、人生設計をお手伝い。一人ひとりのライフプランに合わせて住宅購入のアドバイスや、保険プランを提案してくれるほか、節約アドバイスや家計簿チェックなどのコンサルティングも。無料オンライン相談も行っているので、ぜひ気軽に相談してみて。

PR/スターツ証券

WRITING/MINORI KASAI