医療保険って掛け捨てだと思っていた・・・ 使わなかった保険料が戻ってくるって本当?

病気やケガによる治療、入院、手術などに備える保険が医療保険。よく「掛け捨て」って聞くけど、お金を無駄にしていくようでもったいない・・・そんなイメージを持っている人も多いのでは? 掛け捨て型保険と貯蓄型保険、それぞれの特徴やメリットを解説します。違いを理解しながら、自分に必要な保険を考えてみましょう。

更新日:2020/03/24

そもそも「掛け捨て型」の保険って?

掛け捨て型=支払った保険料が戻ってこないタイプ

掛け捨て型の保険とは、支払った保険料が戻ってこない保険です。少ない保険料で大きな保障を備えやすいため、医療保険のほか、子育て世帯の死亡保障などにも、よく掛け捨て型の保険が利用されます。ただし、満期時や中途解約をしてもほとんどお金は戻りません。

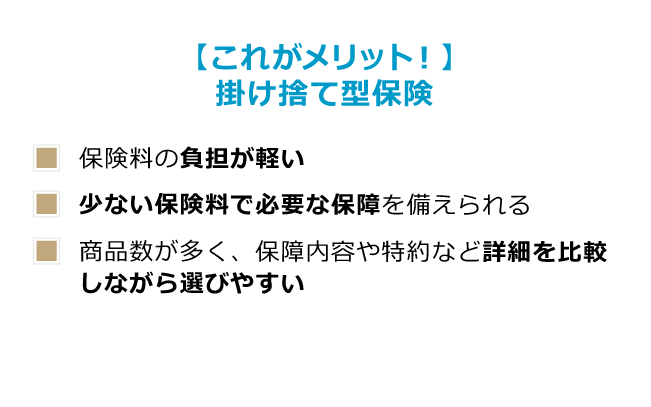

掛け捨て型のメリット

掛け捨て型の保険のメリットは、第一に保険料の負担が軽いことが挙げられます。

たとえば、小さなお子さんがいる家庭には、まとまった保障が必要ですが、貯蓄型の保険にこだわると、保険料が高額になりやすく、家計にとって大きな負担となりかねません。こんなケースでは、必要な保障を備えることを優先し、保険料を抑えられる掛け捨ての保険を選択するといいでしょう。

貯蓄型の保険に比べると、掛け捨ての保険は商品数の種類も多く、保障内容や特約など詳細を比較しながら選びやすいというメリットもあります。

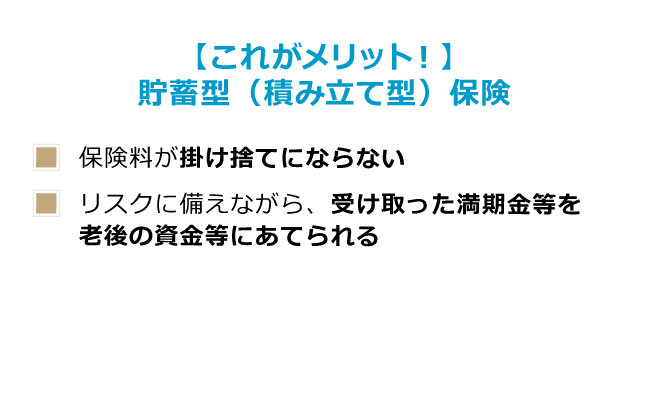

貯蓄型(積み立て型)のメリット

貯蓄型保険の一番のメリットは、保険料が掛け捨てにならないことでしょう。

たとえば、将来の教育費を用意する学資保険は、貯蓄型の保険です。多くの人が貯蓄代わりに加入しますが、保険料の払込期間中に契約者が亡くなると、その後の保険料の支払いが保険によって免除されて、満額の学資金を受け取ることができます。

このように、貯蓄型の保険を上手に使うと、将来のライフイベントにむけてお金を貯めながら、リスクにも備えることができます。

学資保険のほかにも、終身保険や養老保険、個人年金保険など、死亡保障に備える保険には貯蓄型のものがさまざまありますが、医療保険は掛け捨てがほとんどで、貯蓄型の医療保険を販売している会社は現在あまりありません。

「本当に入院するかどうかもわからないのに、掛け捨ての保険はもったいないかも?」という人は、月々の保険料の支払いが負担にならないか、必要な保障は備えられるかなどを検討して、加入を検討してみましょう。

使わなかった保険料が戻ってくる“新しいカタチ”の医療保険って?

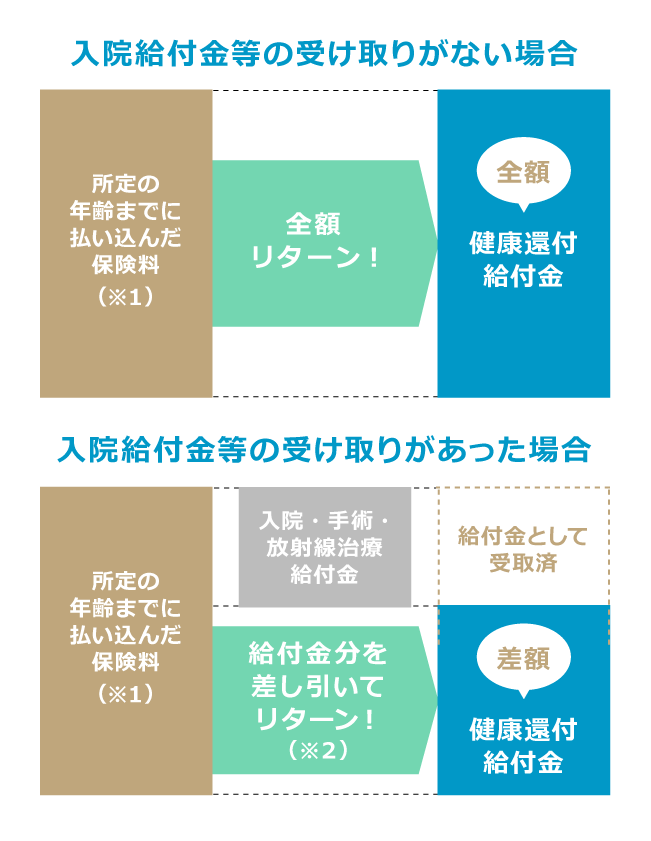

医療保険のなかにも、使わなかった保険料が戻ってくる医療保険があります。「メディカルKit R」では、所定の年齢までに払い込んだ保険料のうち、入院給付金等として使われなかった分が、「健康還付給付金」として戻ってきます。

例えば、保険料払込期間中に一度も入院給付金や手術給付金等を受け取らなかった場合には、それまでに支払った保険料の全額を、途中で入院や手術を受けて給付金を受け取った場合には、途中で受け取った給付金額を差し引いた残りを、すべて「健康還付給付金」として受け取ることができます。

今は健康だから医療保険は必要がないと思っている、健康に自信がある人にもおすすめです。

保険料が戻ってくるってどういうこと?

健康還付給付金が支払われる年齢は、加入時の年齢によって決まります。0~40歳で加入した場合は60歳または70歳、41~50歳で加入した場合は70歳、51~55歳で加入した場合は75歳、56~60歳で加入した場合は80歳で、健康還付金が払われることになります。

契約してからその年齢に達するまで保険料を払い続けると、それまでに払った保険料が、過去に受け取った入院給付金等を差し引いて払い戻されることになります。

また、将来的に、「健康還付給付金」として保険料が戻ってきた後も保障を続けたい場合には、それまでと同額の保険料を払うことでその後も保障を継続できます。

※1 被保険者が所定の年齢に到達する、年単位の契約応当日の前日までの既払込保険料相当額。各種特約・特定疾病保険料払込免除特則は付加せず、死亡保険金を担保しないものとして計算します。所定の年齢は契約年齢が0~40歳の場合は60歳または70歳、41~50歳の場合は70歳、51~55歳の場合は75歳、56~60歳の場合は80歳となります。ただし、所定の年齢に到達する前に保険料払込みの免除事由に該当した場合は、その該当した日までの既払込保険料相当額とします

※2 被保険者が健康還付給付金支払日に生存しているとき。健康還付給付金支払日とは、被保険者が健康還付給付金のお受取り対象年齢に到達する年単位の契約応当日をいいます。ただし、その日の前日までに保険料払込みの免除事由に該当した場合は、その該当した日とします。被保険者が保険期間中に死亡された場合、死亡保険金をお支払いしないタイプにご契約で解約返戻金があるときは、これと同額の返戻金をお受け取りいただけます

まとめ

掛け捨て型の医療保険、貯蓄型の医療保険、どちらもそれぞれメリットがあります。掛け捨てでも今の保険料を抑え、見直しやすい方を選ぶのか、月々の支払いは少々高めでも貯蓄性がある保険を選んで将来のライフイベントにお金を活用するのか、自分に合ったスタイルで必要な保障をいまから備えておきましょう。

PR/東京海上日動あんしん生命(19-KR00-A070)

WRITING/YOSHIMI UJIIE