貯蓄があれば生命保険に入らなくてもいい?病気やケガなどいざというときにかかる費用を知ろう

日ごろ元気で病院に行く機会が少ない人のなかには、「生命保険なんていらないのでは?」「病気やけがをしたときだって、貯蓄でまかなえばいいのでは?」と思う人もいるかもしれません。貯蓄と生命保険の役割の違いをきちんと理解しつつ、万が一の時にどれくらいのお金がかかるのか、具体的に見て考えましょう。

更新日:2020/02/18

貯蓄があれば生命保険に入らなくてもいい?

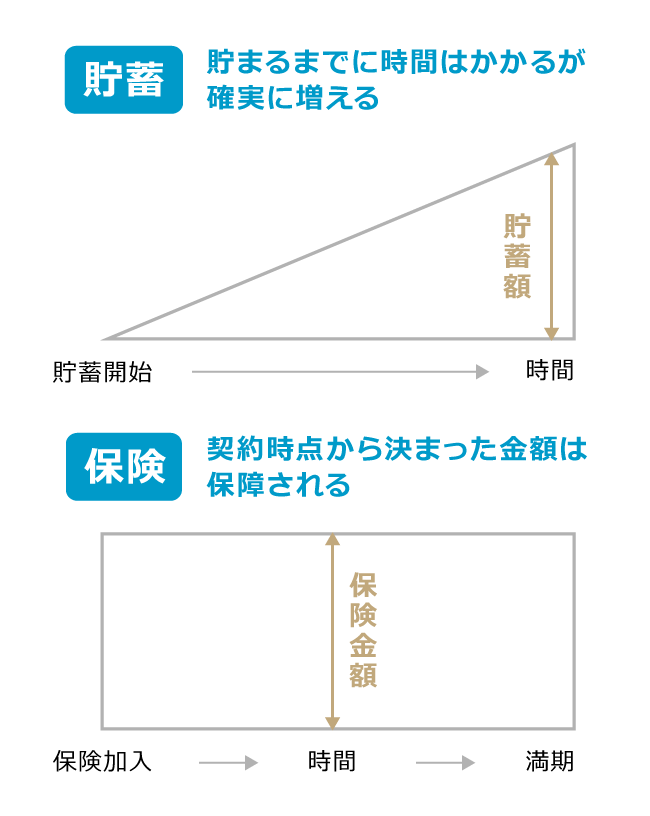

答えはNO! 貯蓄と生命保険の役割は違います

「貯蓄は三角、保険は四角」という言葉を聞いたことがありますか? 貯蓄と生命保険には、大きな違いがあるのです。

貯蓄で毎月一定のお金を積み立てていく場合には、時間の経過とともに、残高は右肩上がり<三角形>に増えていきます。貯蓄を始めて間もないうちにピンチに見舞われても、充分に貯まっていない可能性があります。

一方、保険の場合には、加入年月に関わらず一定の金額を受けとれる、つまり<四角形>に備えられます。保険に加入したばかりでも、まさかの時がやってきたら最初から必要な金額を確実に手にすることができるのです。

貯蓄も保険もどっちも必要

貯蓄の場合、貯めたお金はどんなことにも自由に使うことができます。しかし、暮らしの中にはリスクがつきもの。家族にもし万が一のことがあった時には、葬儀関連費用や遺族のその後の生活費などにたくさんのお金がかかりますが、貯蓄を始めたばかりのタイミングでなにか起こるなど、貯蓄だけでは備えられない可能性があります。

保険の場合、お金の使い道は限定されますが、保険料を払うことで、保険加入期間は最初からしっかりと備えられます。万が一のことがあっても、生命保険で備えておけば、医療費や家族の生活費は保険からカバーされます。そのため、夢や目標のために貯めたお金を、本来の目的のためにとっておくことができます。

ふたつを上手に組み合わせることで、人生のさまざまなリスクに対応することができます。

万が一のときにかかるお金って?

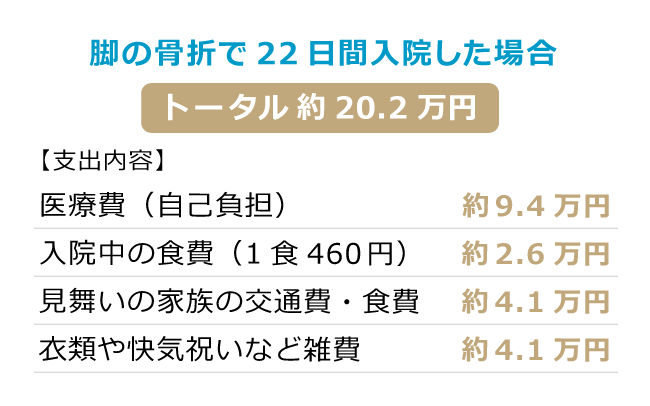

【ケース1】骨折した場合

脚の骨折で22日間入院した男性(23歳)が払った医療費は約20.2万円。内訳は、医療費の自己負担が健康保険の高額療養費制度のおかげで約9.4万円、入院中の食費(1食460円)が合計約2.6万円でした。さらに、見舞い時の家族の交通費や食費が約4.1万円、衣類や快気祝いなどの雑費が約4.1万円かかっています。

((公財)生命保険文化センター「医療保障ガイド」2018年8月改定版をもとに作成)

ワンポイントアドバイス

このケースでは入院日数は22日ですが、骨折による平均入院日数は37.2日です。高齢になるほど入院日数は長期化する傾向にあり、65歳以上の平均は45.6日となっています。また、個室や少人数部屋になった場合には、健康保険が使えない差額ベッド代がかかってくるので負担もその分大きくなります。

(厚生労働省「平成29年患者調査」より)

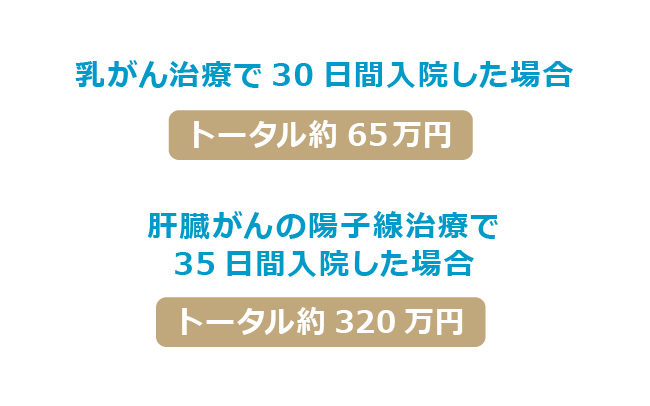

【ケース2】がん治療の場合

あくまでも一例ですが、乳がんで30日間入院した女性(42歳)が払った医療費は約65万円。このケースでは健康保険が使えない入院中の差額ベッド代が負担額を押し上げました。肝臓がんで陽子線治療を選択して35日間入院した男性(54歳)が支払った医療費は約320万円。がんの陽子線治療の技術料は、健康保険が適用されず全額自己負担となるためです。(東京海上日動あんしん生命「医療にかかる費用」より)

ワンポイントアドバイス

最近のがん保険は、がんと診断されたら診断給付金が出るものが多くなっています。診断給付金は治療法や入院日数にかかわらず受け取れるので、がん患者にとって心強い存在です。陽子線治療や重粒子線治療などの先進医療の技術料は自己負担となりますが、先進医療特約があれば技術料相当額が保険でカバーできます。

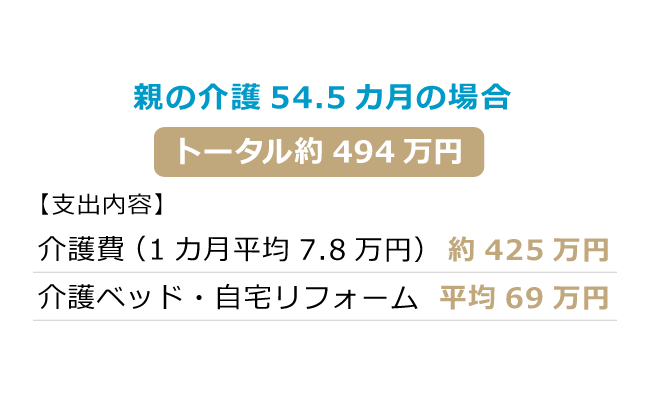

【ケース3】親の介護の場合

親の介護にかかる自己負担額はひと月当たり平均7.8万円。これに平均介護期間54.5ヵ月をかけると約425万円になります。また、介護の初期には介護ベッドや自宅のリフォームなど初期費用がかかることも。この平均額69万円をあわせると、介護費用の目安は約494万円と計算できます((公財)生命保険文化センター「生命保険に関する全国実態調査 平成30年度」より)。また介護のために時短勤務や転職、退職が必要な場合もあり、自分の収入自体が減るリスクもあります。

ワンポイントアドバイス

親の介護は経済的にも精神的にも大きな負担となりますが、介護で仕事を辞めたり時短勤務を選んだりすることは、その後の収入ダウンにつながります。親がまだ介護を必要としない元気なうちに、もしも介護が必要になったらどうしたいか、備えはしているのかなど、ざっくばらんに親子で話しておきましょう。

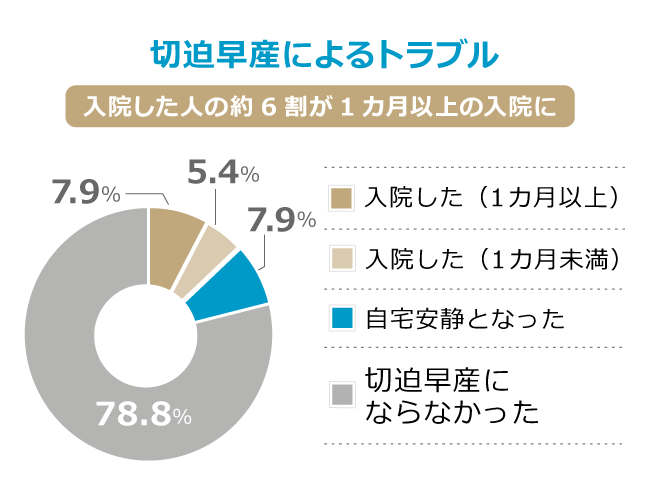

【ケース4】妊娠中の切迫早産で入院

妊娠中は思わぬトラブルが起こりがち。例えば、妊娠後期に起こりやすい「切迫早産」は、妊娠22週から37週までのあいだに、赤ちゃんを早産しそうになる状態です。基本的にベッドの上で安静にしている必要があり、またすぐに症状が治まるものではないため、一度入院したら出産までそのまま長期入院となることもあります。オズモール読者によるアンケートでも、回答者の13.3%が切迫早産による入院を経験し、そのうち約6割が1カ月以上の入院となったと回答。検査や入院は保険適用で、産休前に仕事を長期休むことは手続きをすれば傷病手当金が支給されますが、食費、差額ベッド代などは自費になります。

ワンポイントアドバイス

妊娠中や出産は、切迫早産、切迫流産、帝王切開手術など、母子ともにリスクが高まる時期です。妊娠中に、お金のことで余計な心配をしなくて済むように、妊娠する前に医療保険に入っておくと安心です。妊娠中のトラブルによる入院や帝王切開による出産には、健康保険が利用できますが、民間保険で自己負担分に備えられると安心です。

まとめ

結婚や出産、留学や資格取得、住宅購入など、これからやりたいことがたくさんあり、お金を貯めなきゃと思っている人も多いはず。貴重な貯蓄を治療で使い切ってしまわないよう、生命保険で備えておくと安心です。貯蓄と生命保険を上手に組み合わせることで、人生のさまざまなリスクにもチャンスにも対応することができます。また、病気になってから、妊娠してから、入院してからでは、保険に入りにくくなることも知っておきましょう。

PR/東京海上日動あんしん生命

WRITING/YOSHIMI UJIIE