生命保険って色々な種類があるって本当?ライフステージ別の選ぶポイントとは?

もしもの場合に備えておきたい生命保険。でも、よくわからないからと加入を先送りしている人や、すすめられるままに加入して保険料負担が重くなっているのはもったいない。自分にとって必要な保障と必要保障額をよく知って、ちょうどいいサイズの保険に加入できると、お財布の負担感なく、もしもの場合にも備えられるように。まずは生命保険の種類と特徴を理解して、自分や家族にぴったり合ったものを選びましょう。

更新日:2020/01/07

働く女性の保険事情。みんな生命保険に入ってる?

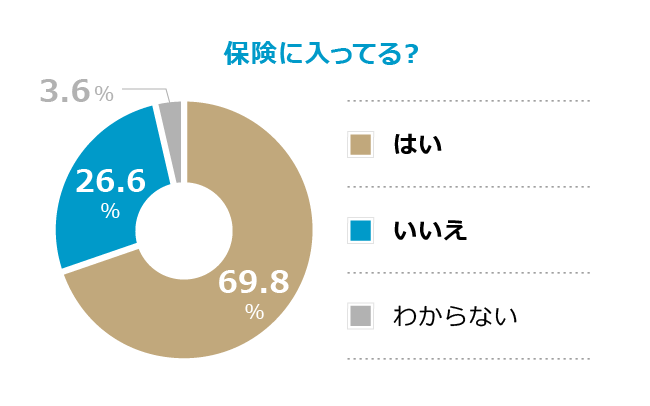

保険に入っている人は7割。けれど入っている内容を理解していない人も!

オズモールで保険に入っているか聞いたところ、「はい」と答えた人は約7割。多くの人は入っているものの、26.6%もの人が「入っていない」ことも判明。また「入っているどうかわからない」と答えた人は3.6%も。1カ月の保険料でいうと、1万円未満がいちばん多く23%という結果でした。入っている保険の種類では、終身死亡保険、がん保険、個人年金保険、終身医療保険が多かったものの、なかには「入ってはいるけれど、どんな内容のものにはいっているか、わからない」と回答した人もいました。

意外とちゃんと知らない!生命保険の種類と選び方

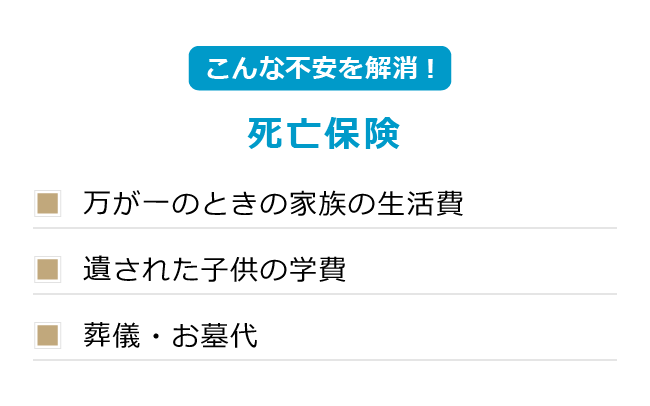

死亡保険

遺された家族の生活を守る万が一の備え

死亡保険は、保険の対象者が亡くなったとき、高度障害になったときに、生命保険金が支払われる保険。残された家族の生活費、子どもの学費、お葬式代などの準備目的で利用されます。大切な家族が、もしもの場合にも安心して暮らしていけるように、死亡保険を備えておきましょう。

死亡保険の代表的なものには、終身保険と定期保険があります。終身保険では、何歳で亡くなっても必ず死亡保険金が受け取れます。終身保険には貯蓄性があり、途中解約をすると解約返戻金を受け取れるため、老後に解約をすれば老後資金としても使えます。定期保険は、保険期間内に亡くなった場合に受け取れる保険金のこと。貯蓄性はありませんが、手軽な保険料で大きな保障を備えられるので、子育てファミリーに適しています。

ライフステージ別!こんな人におすすめ

子どもの誕生直後が、いちばん大きな死亡保障が必要になります。父親、母親両方の役割がいちばん高まるときなので、パパもママも死亡保障を備えておくことをおすすめ。

医療保険

病気やケガによる治療・入院・手術を保障

病気やケガによる治療、入院、手術などに備える保険が医療保険。健康保険が使える治療は原則3割負担ですが、入院中には差額ベッド代や食事代などの費用が自己負担に。入院中にお金のことを気にせず治療に専念できるよう、医療保険で備えておきましょう。

女性にとって、妊娠・出産時は思わぬ入院や手術のリスクが高まるとき。さらにこの年代は、乳がんや子宮がんなど女性ならではのがんのリスクも高まるときです。妊娠や病気がわかってからでは保険に入りにくくなるので、元気なうちに医療保険で備えておきましょう。また、がん・心筋梗塞・脳卒中などの3大疾病は、入院が長期化しやすい病気。心配ごとやリスクに合わせて、医療保険+特約で備えておくのもよいでしょう。

ライフステージ別!こんな人におすすめ

若くて健康なうちに、ぜひ医療保険には入っておきたいところ。若いうちに加入したほうがお手軽な保険料で加入でき、最初にいい保険を選んでおけば、結婚・出産後もそのまま医療保険は続けられます。

こども保険(学資保険)

祝金と養育年金で子供の成長をサポート

子供の教育資金準備のための保険。教育資金を定期的に積立形式で貯めていき、大学入学などまとまった教育資金が必要になるタイミングに満期保険金を受け取ります。保険によっては、小中高への進学時に祝い金が支払われるものもあります。

もしも保険期間中に契約者の親が死亡・高度障害状態になると、それ以降は保険料の支払いが免除されますが、それでも満期時には満期保険金を受け取れます。また、もしもの場合には、毎年養育年金が支払われるタイプも。こども保険は、親が元気でいる間はもちろん、亡くなってしまった場合にも、確実に子供の将来の教育費を用意できる保険です。

ライフステージ別!こんな人におすすめ

将来の教育費のかかり時は、子供が生まれた瞬間からわかります。子供に塾代や習い事代がかかる年代に入ると貯めにくくなるので、子どもが生まれたらすぐに、教育資金準備を始めましょう。

老後・介護保障

質の高い「長生き」を支援する終身保障

人生100年時代です。誰にでも老後はやってきますが、長生きするほど老後資金が必要になります。また、高齢になるほど、介護のリスクは高まりますし、入院日数も長期化する傾向にあるため、介護や入院への備えも必要になります。お金の不安なく、安心して長生きするにはどうしたらいいのでしょうか。現役時代から老後資金を蓄えておく、日ごろから健康維持に備えておくことはもちろんですが、そのほか老後資金や介護費用を保険で備えるという方法もあります。

もしも介護が必要になったら、月々の介護費用の自己負担分に加えて、自宅に手すりやスロープを付けたり、介護用品を購入するなどの一時金がかかることもあります。要介護状態になったときに一時金がでる介護保険もひとつの選択肢となるでしょう。

ライフステージ別!こんな人におすすめ

子育てがひと段落して老後が視野に入ってきたら、老後や介護への備えも検討を始めましょう。どの程度の要介護度になったときに、いくら受け取れるのかが比較のポイントになります。

ワンポイントアドバイス

保険は、暮らしに潜むさまざまなリスクに備えるものです。元気な時にはあまり必要は感じないかもしれませんが、もしも病気やケガで入院したり、働けなくなったり、大切な人が亡くなってしまったときに、保険は大きな力を発揮します。家計に負担とならない程度の保険料で、心配なリスクに備えておくことで、どんな時も安心して生活することができます。そのためには、自分に合った保険を選ぶ目がとても需要になります。病気やケガ、死亡、老後、介護など、さまざまな「もしも」を想定して、いまどこに備えるべきかを考えましょう。

PR/東京海上日動あんしん生命

WRITING/YOSHIMI UJIIE